日本半導體為何再次重要?從世界霸主到供應鏈核心,重新理解台日科技戰略 | Taisa的對策

最近開始重新研究日本半導體產業。從1980年代站上世界巔峰,到如今重新押注 AI 與次世代供應鏈,日本其實從未真正離開半導體舞台。也想透過這個系列,一邊整理自己的學習筆記,一邊和大家一起重新理解台日之間越來越深的科技共生關係。

最近開始很認真地在做半導體產業的功課。除了自己的投資興趣之外,這其實也和現在的工作有非常直接的關係。雖然目前大部分時間還是在研究台灣半導體產業,但越看越能感受到,日本與台灣在整個半導體供應鏈之間,早已是密不可分的存在。

尤其是在材料、製造設備、檢測等領域,許多關鍵技術其實都掌握在日本企業手上。也因此,我開始覺得,若想要更好的理解半導體產業,除了看台灣的企業之外對這些日本企業的研究其實非常重要。

所以最近也想試著把自己的學習過程整理成系列共筆,分享給大家。從一個真正的「門外漢」開始,一邊查資料、一邊學習,希望能透過這樣的方式,把自己理解的內容記錄下來。如果有對半導體、日本產業、供應鏈或科技商業有興趣的朋友,也歡迎之後一起交流、一起研究。

其實之前寫日本企業相關文章時,我就曾經提過,我一直認為日本企業是一個非常適合拿來學習研究的對象。原因在於,日本企業長期以來對於資料整理、產業分析、技術脈絡的建立都非常完整,而且許多資訊相對公開透明。對於想從產業研究切入的人來說,是很好的教材。

接下來也想正式開始寫一系列關於「日本半導體產業」的研究文章。從歷史、供應鏈、材料、設備、車用半導體、AI、先進製程,到台日之間的合作關係,慢慢把自己的學習筆記整理出來。也希望業界的前輩們如果看到內容有錯誤或不足之處,可以多多指教。

■ 日本半導體業的興衰

如果要談日本半導體,就不得不回頭去看它曾經站上世界頂峰、又逐漸衰退的歷史。

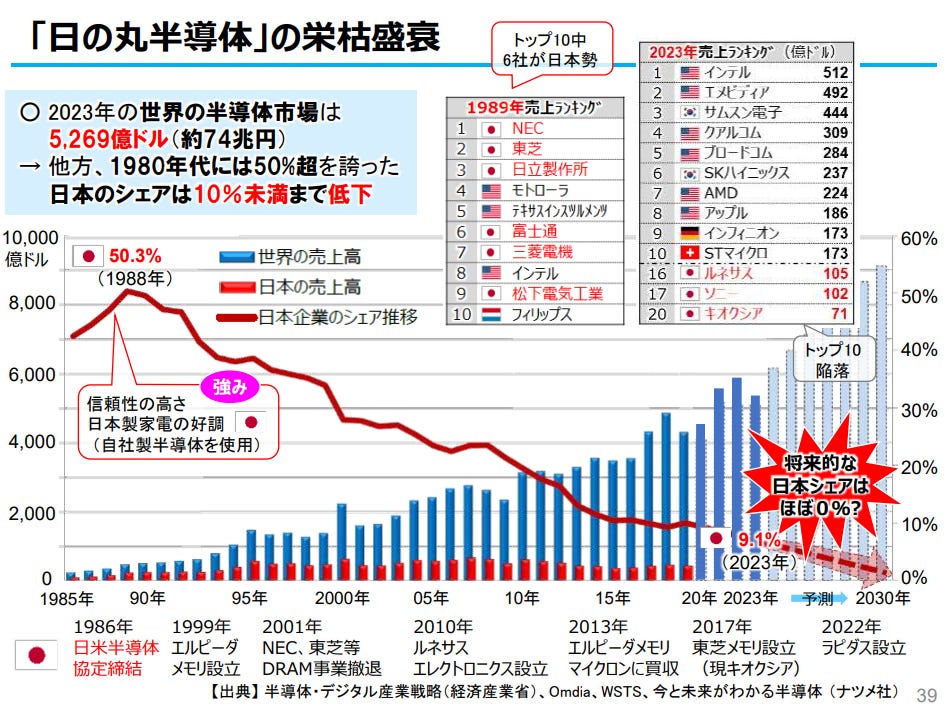

其實在1980年代,日本曾經是全球半導體產業最強的國家之一。1988年,日本企業一度拿下全球超過50%的半導體市場佔有率,當時全球前十大半導體公司裡,日本企業甚至占了六家,包括 NEC、東芝、日立、富士通、三菱電機等,幾乎可以說是「日本製造」最輝煌的時代。

當時日本半導體之所以強大,很大程度來自於日本整體電子產業的全面崛起。從家電、電視、音響,到後來的電腦與工業設備,日本企業本身就是龐大的半導體需求方,因此形成了完整的垂直整合能力。許多大型企業都是從終端產品一路做到晶片設計與製造,帶動了整個產業高速成長。

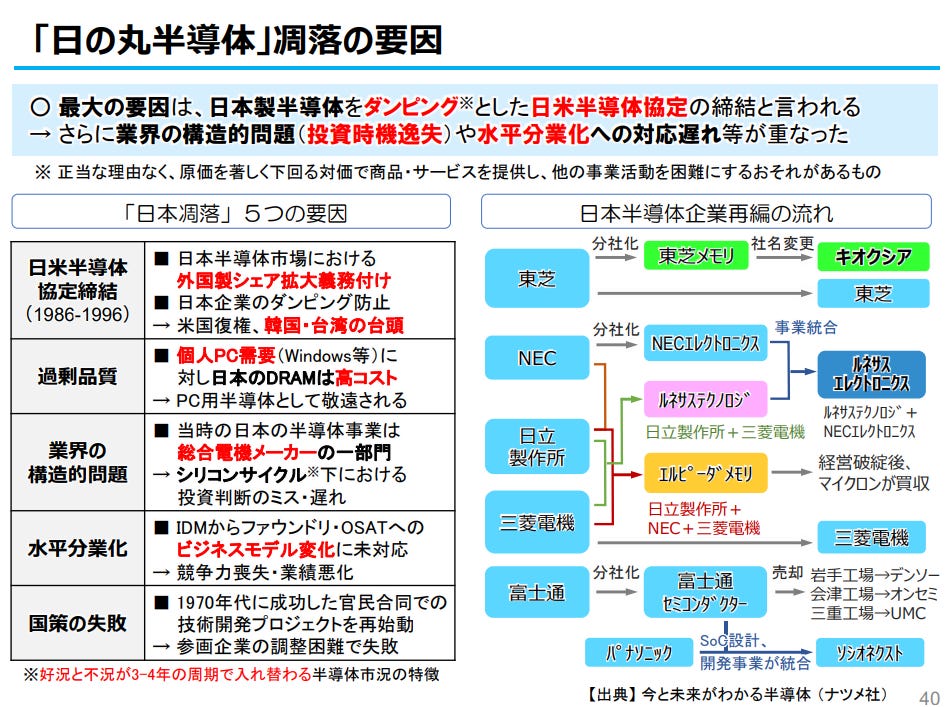

但也正因如此,日本半導體後來的衰退,其實也和整個產業結構的轉變有很大關係。

1990年代之後,全球半導體產業開始快速轉向「水平分工」模式。美國逐漸專注於設計與平台,台灣則建立起晶圓代工模式,形成後來以 TSMC 為代表的生態系。然而日本企業長期習慣垂直整合與自家供應鏈,在面對 Fabless、Foundry 化的浪潮時,反應相對較慢。

除此之外,1986年的《日美半導體協定》也被認為是重要轉折點之一。當時美國為了限制日本半導體的快速擴張,對日本施加相當大的貿易壓力。再加上後來 PC 時代來臨、DRAM 價格競爭加劇,以及產業投資判斷失誤,日本企業逐漸失去原本在記憶體與邏輯晶片市場的主導權。

從數據上來看也非常明顯。1988年日本半導體市占率曾高達50%以上,但到2023年已經下降到不到10%。如今全球前十大半導體公司中,日本企業已經幾乎看不到過去那種壓倒性的存在感。

不過,日本並不是「消失了」。如果仔細研究現在的半導體供應鏈,會發現日本其實把強項慢慢集中到了更難被取代的地方:材料、設備、精密製造、感測器與車用半導體。換句話說,日本或許失去了「世界最大半導體製造國」的位置,但卻成為了全球半導體產業裡,最不可或缺的基礎支撐者之一

■ 日本政府的「放手一搏」: 5.6 兆日圓的精密佈局,重構生態系

如果重新回頭看日本半導體過去三十年的發展,其實不難理解,為什麼日本政府最近會以前所未有的規模重新投入半導體產業。

因為對現在的日本來說,半導體早就不只是單純的「產業發展」問題,而更像是一場關於國家競爭力與供應鏈安全的長期戰略。雖然日本現在仍然掌握大量關鍵材料與設備技術,但在先進製程與大規模量產能力上,和台灣、韓國之間的差距其實已經非常明顯。

而 AI 時代的到來,也讓各國重新開始意識到:半導體不只是科技問題,而是未來所有產業的基礎。也因為如此,日本政府最近幾年的投入,其實和過去那種單純「補貼產業」的思維很不一樣。

比起救某一家企業,日本這次更像是在重新把整個半導體供應鏈一塊一塊拼回來。從目前的布局來看,可以很明顯感受到日本正在重新建立一套更完整的產業體系。

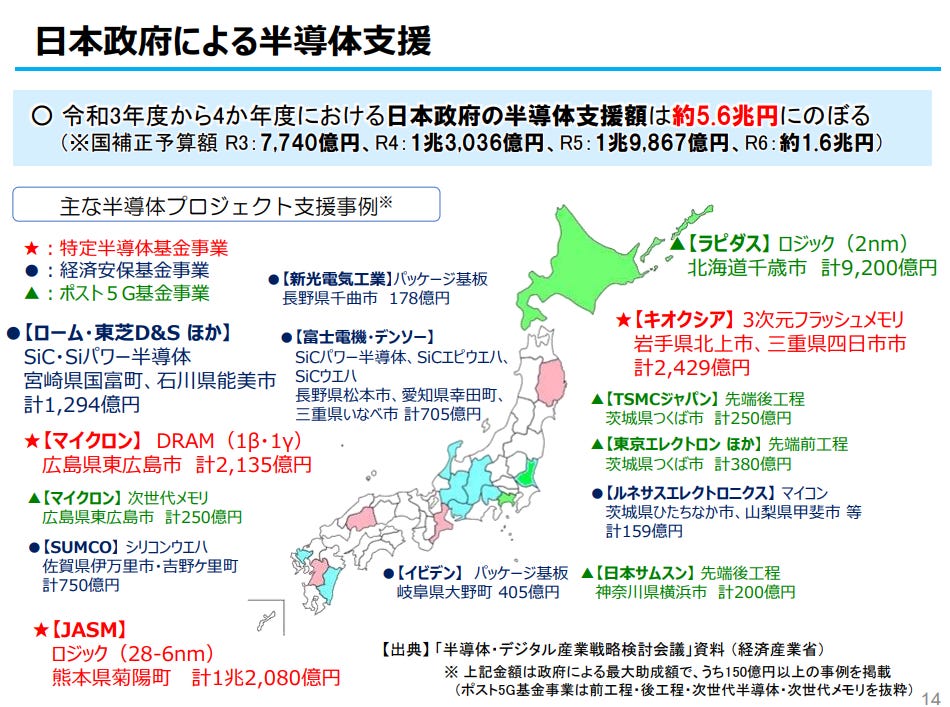

像是透過 TSMC 熊本 JASM 補足成熟製程與量產能力,同時由 Rapidus 挑戰 2nm,希望重新建立先進製程技術;在記憶體領域則持續支援美光廣島廠與 Kioxia,維持日本在 NAND Flash 的存在感。另外在電動車快速成長之後,日本也開始大力投入 SiC(碳化矽)功率半導體,希望透過 ROHM、東芝等企業重新掌握下一代車用半導體的機會。

而如果再往供應鏈更上游看,日本其實也持續強化自己原本最有優勢的領域。像是 SUMCO 的矽晶圓、Ibiden 的先進封裝基板,這些雖然不像 AI 晶片那樣受到市場關注,但其實都是整個半導體產業裡非常核心、而且很難被取代的技術。

研究到這裡時,我自己有一個很深的感覺:日本這次真正想做的,可能不只是「追趕台積電」。而是希望在下一個世代的 AI 與次世代運算架構裡,重新找到自己不可取代的位置。包括 2nm、先進封裝、晶片堆疊,甚至現在日本非常重視的「光電融合(Photonics)」技術,其實都能看出這種方向。

因為當傳統半導體製程越來越接近物理極限之後,未來真正的競爭,很可能不只是「誰製程最先進」,而是誰能重新定義下一代運算架構。而這也是我最近研究日本半導體時,覺得很有意思的地方。日本或許已經不是當年那個站在世界頂端的半導體霸主,但它其實正在用另外一種方式,重新回到這場競爭裡。

■ 從地方政府角度來看,熊本半導體計畫對九州的影響

從日本地方政府的角度來看,這次 TSMC 與半導體供應鏈進駐熊本,影響的其實不只是單一工廠,而是整個九州地區的產業結構與地方經濟。

近年日本地方城市普遍面臨人口外流、高齡化與產業空洞化等問題,許多年輕人口持續往東京、大阪等大都市集中。因此,如何重新建立地方產業與就業機會,一直是地方政府的重要課題。

而半導體產業的回流,某種程度上成為九州重新建立產業動能的重要契機。

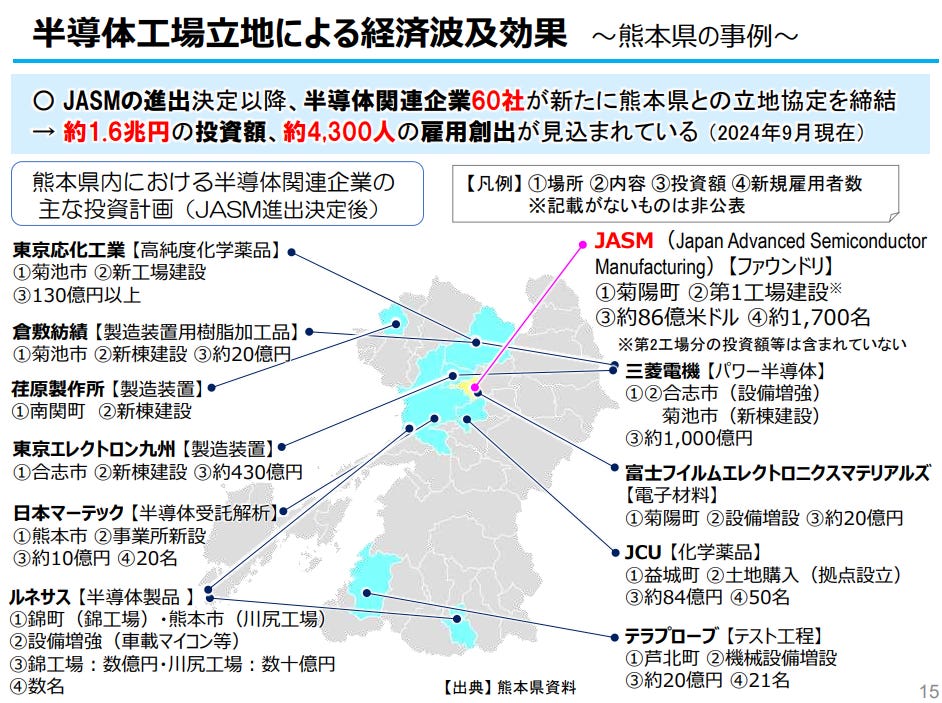

根據熊本縣公布的資料,自從 JASM(TSMC 熊本廠)宣布進駐之後,已經有超過 60 家半導體相關企業陸續與熊本縣簽訂投資與設廠計畫,總投資額超過 1.6 兆日圓,並預估將帶來超過 4,000 人以上的新增就業機會。

進駐企業涵蓋材料、設備、化學、檢測、封裝與功率半導體等不同領域,包括東京應化、東京威力科創(TEL)、三菱電機、富士軟片電子材料、JCU 等企業都開始擴大在九州地區的投資。

而這些影響並不只限於半導體產業本身。隨著大量企業與人才進入熊本,也開始帶動交通、物流、住宅、飯店、餐飲、教育與人才培育等周邊需求。包括熊本當地房價與租金上升、飯店供應不足,以及地方大學增設半導體相關科系等現象,都已經開始出現。

此外,九州其實原本就曾是日本半導體的重要基地,過去甚至有「矽島」的稱號。只是後來隨著日本半導體產業衰退與製造外移,九州逐漸失去原本的產業地位。

而現在透過 TSMC、Rapidus 與相關供應鏈的重新布局,日本政府與地方政府也希望能重新建立九州作為日本半導體核心基地的角色。

■ 台日「互補共生」的戰略新時代

這場重建計畫中最令人振奮的亮點,在於日本不再尋求「孤立的成功」。在當前地緣政治凌駕自由貿易的環境下,「台日同盟」已不再是選項,而是唯一的解答。

日本擁有全球頂尖的材料與設備,而台灣則掌握全球最高效的量產與商業化模型。這兩者並非競爭對手,而是互為表裡的共生關係。日本這 5.6 兆日圓的投資,本質上是一張進入未來科技俱樂部的「入場券」;對台灣而言,這更是一個強化供應鏈韌性、將台灣生態系延伸至日本的最強推手。

未來二十年,台日將不再是「誰取代誰」的競爭者,而是守護全球科技安全、互不可缺的戰略節點。這不僅僅是商業上的獲利,更是在分裂的全球供應鏈中,重新定義亞洲科技影響力的關鍵一局。

而我自己也越來越覺得,未來十年亞洲科技產業很重要的一條主線,可能就在這裡。後面應該也還會繼續寫一些和日本半導體、AI、科技供應鏈有關的研究文章。當然我自己也還在學習的過程中,肯定有很多業界前輩對這個領域的理解遠比我深入。不過也希望能透過這樣的整理方式,當作一種拋磚引玉,邀請更多有興趣的朋友一起交流討論。

■參考資料

サクッとわかるビジネス教養 いちばんわかる 半導体

宮城縣みやぎ半導体産業振興ビジョン ~半導体生産の重要拠点形成を目指して~

経済産業省 : 半導体・デジタル産業戦略の今後の方向性について 令和8年3月18日

—

感謝你讀到這裡。

如果你還沒有訂閱我的電子報,誠摯邀請你加入。我是一位在東京工作的台灣女生Taisa Hsu,在IT/軟體相關行業工作。專注於觀察與分享日本企業的商業模式與案例分析。這份電子報既是我持續學習的筆記,也是我希望與你交流的橋樑。期待透過這些文字,讓彼此在商業學習的路上都有新的收穫。

very intetesting