個人金融的新時代:負利率終結後,日本三大行的「存款爭奪戰」 | Taisa 的對策

滑雪季結束,日本金融戰場才剛升溫。不只是 App 的競爭,更是三大行為了鎖定低成本資金、重塑獲利結構的生存總體戰。

有一陣子沒有發文了,主要的原因是整個冬季都在瘋狂滑雪。之後可以特別寫一篇來跟大家介紹一個我很喜歡的滑雪APP,但今天還是先來寫一下最近看到的一些日本金融業趨勢與觀察,以下正文開始。

日本金融圈正處於一個「板塊擠壓」的劇烈轉折點。回頭看這十年,日本銀行業簡直是在無氧的深海中憋氣生存。 自 2016 年日銀祭出負利率政策以來,銀行陷入了極度尷尬的境地:吸收存款不再是獲利來源,反而成了要向央行支付代價的「負擔」。

■ 為什麼有日本當時會有負利率的政策?

2016 年初,面對原油崩跌、中國經濟減速及日圓過度升值的連環重擊,時任日銀總裁黑田東彥眼看「2% 通膨目標」遲遲難產,決定祭出猛藥——「負利率政策」。這項政策的本質是一場對民間銀行的「懲罰遊戲」:日銀強制對銀行的超額準備金收取 0.1% 的費用,逼迫銀行把錢從央行「吐出來」借給企業與個人,藉此壓低市場利率並打擊強勢日圓。

然而,這帖藥雖然壓低了長期利率,卻也讓銀行陷入了「利差地獄」——既不敢向存款戶收費,又收不到貸款利息。這場被戲稱為「黑田震撼(Kuroda Shock)」的豪賭,整整癱瘓了日本金融業八年的獲利動能。為了活下去,各大行被迫砍掉實體分行、縮減零售人力,甚至連提款手續費都要計較。那是一個銀行被去中心化金融(DeFi)和數位支付(PayPay 等)按在地上摩擦、毫無還手之力的消沉時代。

但現在,時代不一樣了。

日本之所以能在 2024 年後正式脫離負利率,本質上是達成了一場「物價與薪資的良性循環」。過去由進口能源推升的「外源性通膨」,在近年已成功轉化為穩定維持在 2% 以上的「內生性通膨」,企業終於打破通縮心魔開始敢於漲價。

而最具決定性的臨門一腳,莫過於連續兩年「春鬥」薪資談判取得超過 5% 的突破性加薪,這讓日銀確信日本已走出通縮泥淖。此外,隨著美日利差擴大導致日圓一度崩跌至 160 區間,過度貶值帶來的進口通膨壓力已嚴重侵蝕家庭購買力,這迫使日銀必須終結負利率以支撐匯率與經濟穩定。

■ 戰略紅利:從「存款冷宮」到「超級 App」的軍備競賽

隨著日銀正式終結負利率、啟動升息循環,長期被戲稱為「獲利絆腳石」的國內零售業務,在一夕之間從冷宮翻身,成為最肥美的戰略高地。這不單是利差的回血,更是一場遲到的數位總體戰。

首先要看清大環境的質變。2024 年 3 月解除負利率後,三大行的平均「預貸利差」在 2025 年已回升至 0.87%,甚至單季突破 1%。這數據背後隱藏著一個冷酷的商業邏輯:在過去,銀行求你別存錢,因為存款是成本;現在,零售存款變成了「廉價且穩定的燃料」。三菱UFJ 高層的定調非常直白——國內零售基本盤就是金融機構的根基,根基不穩,要談海外擴張只是沙上築塔。

這正是為什麼現在三菱UFJ與三井住友都在瘋狂拚「超級 App」。 在升息環境下,誰能透過整合支付、點數、理財與生活的「超級 App」生態圈,誰就能像磁鐵一樣鎖住用戶的低成本存款,握有最廉價的戰略物資。這已經不再是單純的金融服務,而是一場爭奪消費者「生活入口」的存亡遊戲。

■ 三大巨頭的數位戰略

🛡️ 三菱UFJ (MUFG):大者恆大的「垂直整合」與「M 的超級入口」」

身為日本金融界的無冕之王, 面對樂天、SBI 等數位新勢力的攻勢,MUFG 不打算防守,而是採取「自前主義」與「銀彈攻勢」的組合反擊。他們的戰略藍圖非常清晰——利用龐大的資本,將所有核心金融功能全部握在自己手中,拒絕讓用戶離開自家的「M」生態圈。這一點,從他們近期推出的新品牌 「emmt (エムット)」看得出來,可以說是對標三井住友Olive的重要一步。

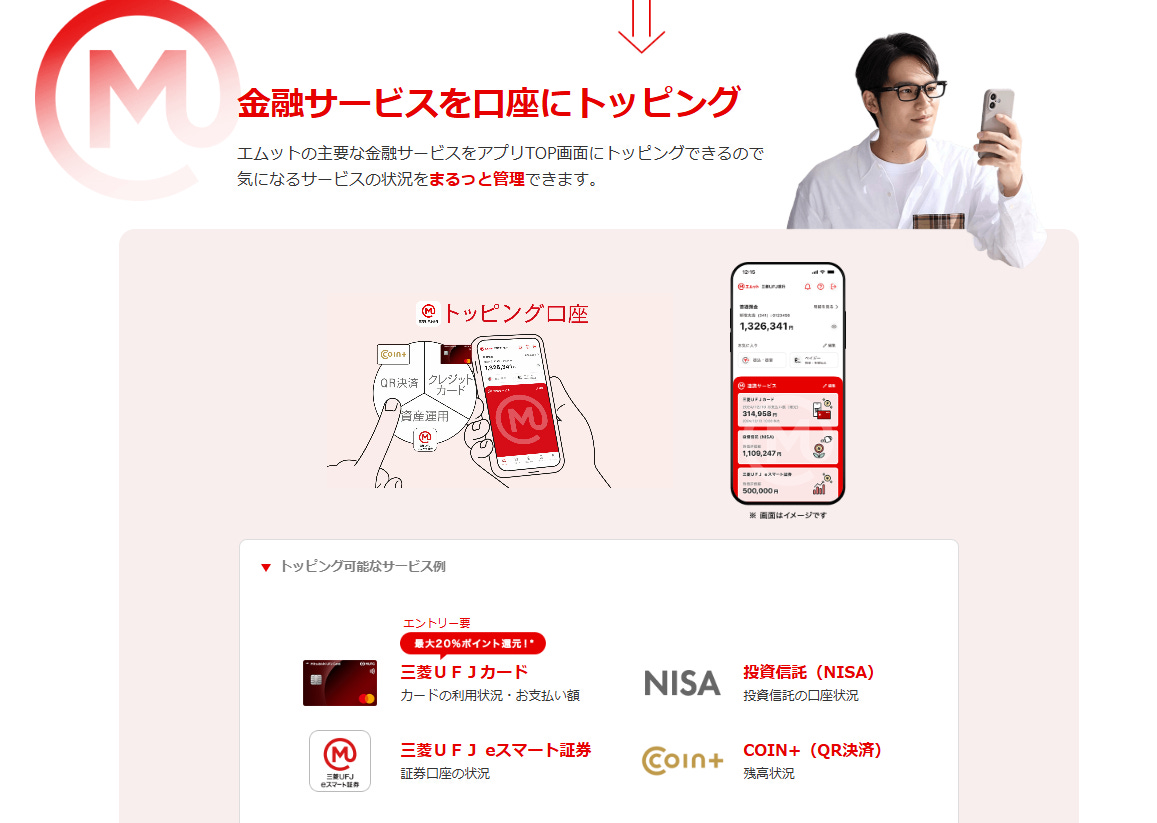

M 的超級入口:emmt 的「配料式(Topping)」金融

emmt 的核心理念是將原本零散的金融服務,像加上配料(Topping)一樣,全部整合進同一個「配料帳戶」中。在圖片中,我們可以看到 MUFG 試圖用一個 App 畫面,無縫管理幾大核心業務:

「三菱UFJ信用卡」: 信用卡消費與紅利回饋(打出最大 20%回饋吸睛)。

「NISA」: 與收購 WealthNavi 的戰略契合,將理財整合進帳戶狀況。

「三菱UFJ eSMART証券」: 整合證券帳戶,提供資產運用的完整視角。

資本的力量:併購與雙線作戰

三菱UFJ為了加快這個垂直整合的過程,MUFG 發動了大規模的併購:砸下超過 1000 億日圓收購理財龍頭 WealthNavi,併購家計簿 App Moneytree,快速補完生態系的最後一哩路。

同時,他們採取雙線並進:一方面用 emmt 的「超級入口」鎖住現有用戶;另一方面預計在 2026 年直接開一間採用先進系統架構的全新數位銀行,用最快的速度在新生代市場部署新戰場。降低用戶將不同金融服務整合的心理門檻。當你發現一個帳戶可以看完你的信用、理財、支付與資產狀況時,你就不會想再下載另一個 App 了。

⚡ 三井住友 (SMBC):極速進化的「數位先驅者」與「Olive」梟雄

如果說 MUFG 是固執且龐大的帝王,SMBC 就是靈活且致命的梟雄。他們深諳一個道理:「主導權可以分享,但用戶的拇指必須留在我的介面裡。」 這就是 SMBC 著名的「開放策略」。

早在2023 年,三井住友就推出的 Olive 數位平台,正是這場「生活入口爭奪戰」的終極武器。它不只是個銀行 App,而是一個試圖重新定義「錢」的生態系。我自己也是三井住友的用戶,也正好是從2023年開始在日本生活,可以說在用錢的方方面面都已經離不開Olive提供的便利性,非常有實感。

Olive 的神話:從金融到生活(O + live)

Olive 的命名充滿巧思,取自「O + live」的諧音,象徵將金融(O,圓形的貨幣)融入生活(live)。視覺上沿用了 SMBC 標誌性的深綠色,卻脫離了傳統銀行的冰冷感。從圖中可以看到,Olive 實現了真正的「一站式資金管理」:

介面即權力: 存取款、轉帳、家計管理、Web 通帳(電子存摺)全部整合在一個乾淨的 Dashboard。

跨界盟友整合: 畫面下方清楚標示整合了 Money Forward ME 的資產總額、SBI證券的投資總額,他不怕你用別家的服務,只要你在我的介面看就好。

殺手級功能:Flexible Pay 的「滑桿革命」

Olive 最具破壞性的創新是 「Flexible Pay」。用戶手上拿著的是同一張實體卡片,但其身分是「流動」的:透過 App 內的滑桿,用戶可以即時切換付款模式。這一秒是信用卡(Credit),下一秒如果額度滿了或想控管開支,滑一下就變成簽帳卡(Debit),甚至能直接用累積的 V-POINT 點數付款。

戰略結盟:敵人的敵人就是朋友

為了讓 Olive 成為最強的「吸票機」,SMBC 在後台進行了激進的聯盟:

點數革命: 整合 CCC 的 T-Point 成為全新的 V-Point,甚至願意讓對方掌握出資主導權,只為換取廣大的點數用戶。

跨界生態圈: 與 SoftBank/PayPay 全面結盟,將支付、電信甚至醫療服務全部串接,讓 Olive 提前一年實現事業黑字化,並在 2025 年突破 600 萬用戶。

🏹 瑞穗 (Mizuho):雙強聯合的「經濟圈追隨者」

在數位轉型路上多次跌跤的瑞穗,現在採取了更現實的策略:「既然我蓋不出城堡,我就加入最強的部落。」

樂天生存戰: 瑞穗與樂天集團(Rakuten)深度綁定,核心武器是 2024 年底推出的 「みずほ楽天カード」。這不只是一張信用卡,它是吸納「樂天經濟圈」信徒的引流管。

W Point 暴力回饋: 為了對抗其他大行的自營 App,瑞穗祭出「雙重積分」計畫:消費除了累積楽天點數,還額外加碼 瑞穗點數。這讓回饋率變相翻倍,且積分能等價兌換成 Amazon 或 PayPay 點數,極大化了點數的流動性。

ATM 誘餌戰: 只要每月消費一次,即可享有 瑞穗與 E-net 便利商店ATM 手續費免除。在日本的ATM取款跨行或是非服務時間的手續費不低, 在假日用便利商店的ATM取款可能要330日元的手續費。這招精準擊中日本用戶對手續費的「痛點」,用最低成本把樂天用戶轉化為瑞穗的薪轉帳戶。

■小結:數位時代的「護城河」,是由消除摩擦力築成的

這場「存款與點數」的奪還戰,最終比拼的絕非誰的牌告利率高出那微不足道的 0.01%。在資訊透明度極高的今天,單純的價格戰只是死路一條;真正的勝負手,在於誰能徹底消除「數位摩擦力」。

轉移成本的重塑:從「手續費」到「心理門檻」

過去,銀行靠的是實體分行的距離感來留住客戶;現在,護城河則是用支付、點數、理財、甚至房貸交織而成的「超連結生態系」。當消費者的生活全面被無縫鎖進一個 App 時,所謂的「轉移成本」就不再是幾百日圓的解約手續費,而是「我必須重新綁定所有支付、重新計算點數回饋、重新適應介面」的巨大心理負擔。這種數位黏性,才是升息時代最難攻破的防禦工事,而三大行分別打出不同的數據戰略也非常值得比較。

三井住友 (SMBC):展現領先者的「開放胸襟」。 他們以極速的數位轉型與極致開放的態度,積極與跨產業巨頭(如 V-Point)聯手。透過分享主導權,成功換取了進入消費者日常支付最核心的「門票」,成為數位零售金融的先行者。

三菱UFJ (MUFG):發揮霸主的「資源整合力」。 憑藉龐大的資本優勢與穩健的品牌實力,致力於打造功能完備的「emmt」自營堡壘。透過精準的垂直整合,提供用戶一站式、高隱私且安全感十足的頂級金融環境,守護客戶最核心的資產價值。

瑞穗 (Mizuho):深耕「強強聯手的合作戰略」。 瑞穗展現了極高的執行力,精準對接日本最強的「樂天經濟圈」。透過獨創的「W Point」雙重回饋與優於業界的 ATM 免手續費服務,成為生態系中最強大的金融後勤支柱,為樂天用戶提供最便利、最實惠的解決方案。

金融業的蛻變:從「傳統服務」走向「生活科技」

日本金融市場正從「穩重」轉向「活力」。現在的戰場在消費者拇指滑動的螢幕之間。當金融產品變成了像生活點數一樣觸手可及的服務,App 的 UI/UX 順暢度 與 生態圈的豐富度,就是最核心的競爭力。

這場戰爭的贏家,是那些最能理解客戶需求、並能無縫融入客戶日常生活的金融機構。誰能讓用戶感受到「這不只是銀行,而是我的生活好幫手」,誰就能在個人金融的新時代領先群雄。

■ 參考資料

三菱UFJ : Emmt 官方網站

三井住友: Olive官方網站

瑞穗樂天Card 官方網站

首圖來源: 3メガバンク、ことら送金に参画 アプリで手数料無料に

■ 工商時間

如果有興趣了解更多日本金融業界的最新趨勢與AI運用,最近公司規畫了一場在台北的重要活動,歡迎有興趣的朋友報名參加。

【台日金融巔峰對話】2026 NTT DATA 金融研討會:跨國視野,金融新局

為了帶給台灣金融領袖最前瞻的洞察,本次邀請了Salesforce 與 NTT DATA 日本總部的核心專家親自來台!這不僅是一場研討會,更是一次難得的「台日轉型思維碰撞」。

我們深知台灣金融環境的挑戰,因此特別策劃了以下三大核心議題,並帶來多項日本一線金融機構的實例分享:

・日本金融轉型趨勢與「實戰案例」: 我們將帶您深入剖析日本大型金融集團如何整合數據平台與 AI 技術,並分享他們在轉型過程中遭遇的挑戰與成功策略。

・數據驅動的全生命週期客戶經營: 不只是收數據,而是如何「活用」數據。看日本企業如何利用 Salesforce 打造以客戶為中心的智慧金融環節,實現真正的精準經營。

・AI 與自動化:營運效率的質變: 探討 AI 如何優化金融流程再造,提升前中後台的協作效率,將人力釋放至更高價值的策略位階。

🌏 跨境專家陣容,機會極其難得

本次活動特別邀請 NTT DATA 日本總部 與 Salesforce 日本專家團隊。平時這些案例僅能在國外大型論壇聽聞,這次我們直接將專家請到台北 W 飯店,與您面對面交流最真實的實施細節。重點的海外專家分享如下:

【KEYNOTE 1】

日本金融業如何打造以數據為核心的Agentic Enterprise

Salesforce 日本 銀行與證券產業 Solution Engineering Team 高橋 宏樹

【KEYNOTE 2】

日本金融轉型實踐 : 打造 AI-Ready 客戶經營閉環與端到端流程再造

NTT DATA 日本 金融創新事業本部 部長 牧野 司

數位成功解決方案事業部 代理課長 小林 哲明

📅 活動詳情

時間: 2026.04.21 (二) 14:00 — 16:15 (13:30 開放入場)

地點: 台北 W 飯店 9 樓商情會議室 1 (台北市信義區忠孝東路五段 10 號)

⚠️ 限額報名,請儘速行動

由於場地空間有限,且本次為針對金融領袖舉辦的專屬活動,席位非常有限。

—

感謝你讀到這裡。

如果你還沒有訂閱我的電子報,誠摯邀請你加入。我是一位在東京工作的台灣女生Taisa Hsu,在IT/軟體相關行業工作。專注於觀察與分享日本企業的商業模式與案例分析。這份電子報既是我持續學習的筆記,也是我希望與你交流的橋樑。期待透過這些文字,讓彼此在商業學習的路上都有新的收穫。