金融世代交替進行式 : 三井住友 × SBI 的「Olive」挑戰|Taisa的對策

從傳統三大行到數位富裕層,SMBC 與 SBI 的合作,揭示了世代交替下日本銀行業的轉型路徑。

最近在日本金融業界出現了一則相當有指標性的新聞,也讓我想起來應該和大家聊聊這家我自己也很熟悉的銀行──日本傳統三大行之一的三井住友銀行。對我來說,這不僅僅是一個新聞話題,更有一點生活上的連結。因為三井住友正是我在日本主要使用的銀行,SBI也是我在日本投資主要使用的證卷服務。

■ 我生活中的三井住友

很多剛到日本的朋友都會提到,在這裡開戶並不是件容易的事。我算是比較幸運的,還在 2014 年來日本交換時,因為要領學校的獎學金,國際事務處的老師直接帶著幾個國際學生,一起到學校附近的三井住友分行辦理開戶。有學校作為擔保人,流程也就順利得多。

雖然中間有很長一段時間沒有使用這個帳戶,但等到幾年前重新回到日本工作時,比起其他人需要先在比較容易開戶的地方銀行辦帳戶,再透過薪資證明才能申請到三大行的帳戶,我只花了一張公司的入職證明,就順利重新啟用了我的三井住友帳號。

而巧合的是,兩年前的四月,也就是我剛好回到日本的時候,三井住友推出了全新的網路銀行服務 Olive。從那時候開始,我就一直在使用,甚至可以說每天都會打開來查看。老實講,這個網銀的體驗確實比我過去在台灣用過的許多銀行都更好,不論是介面設計還是整合度,都有明顯的進步感。

沒想到就在最近,三井住友又拋出了一個更大的消息──要與網路金融巨頭 SBI 攜手合作,成立一家全新的公司。這不僅是一則新聞,而是反映了日本金融體系正在面對的世代變化,也因此我覺得很值得和大家深入聊聊。

■ 從財閥到巨型銀行

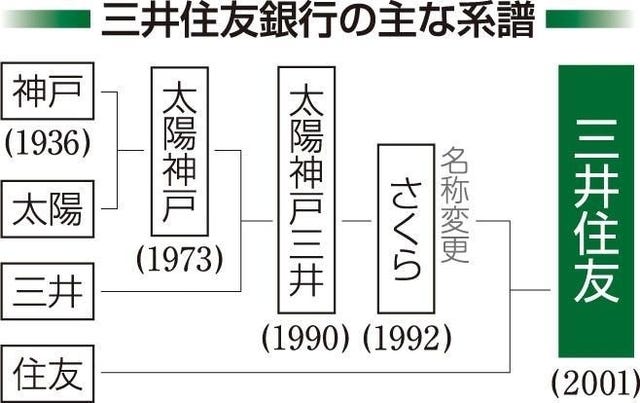

三井住友銀行(SMBC)是日本歷史最悠久、影響力最深遠的銀行之一。它的源頭可以追溯到江戶時代的三井與住友兩大財閥,兩者都是日本近代化進程中的重要推手。

2001 年,住友銀行與櫻花銀行合併,正式形成今天的 SMBC,成為日本三大銀行之一,也穩居資產規模排名第二。長久以來,這家銀行是大型企業最主要的融資窗口,不論是汽車、鋼鐵還是能源產業,都與 SMBC 保持緊密往來。

在國際上,它也積極參與大型基礎建設與專案融資,確立了自己作為「全球型金融機構」的定位。換句話說,SMBC 代表的不只是銀行,而是一個與日本經濟發展緊密相連的金融基盤。

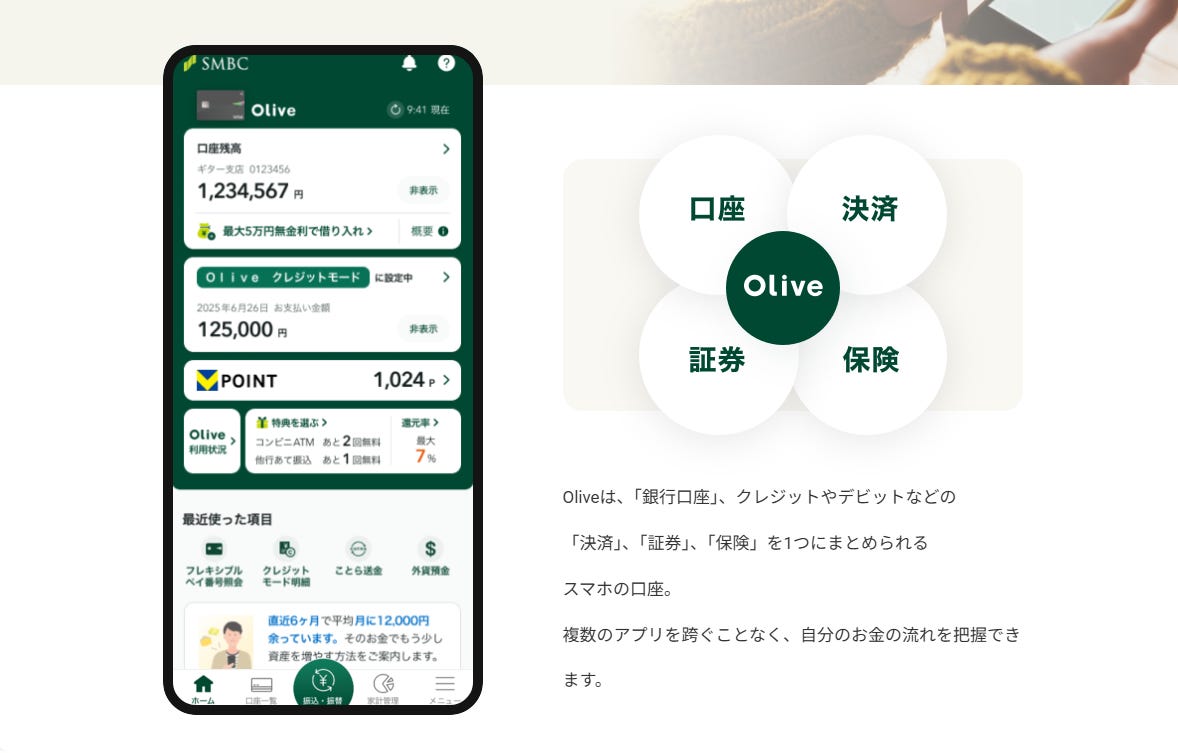

■ Olive:銀行不再只是銀行

然而,即便是如此龐大的金融機構,也必須回應時代的變化。2023 年,SMBC 推出全新的數位平台 Olive,這是一個試圖重新定義「銀行」的服務。Olive 不只是提供轉帳與存款的功能,而是把支付、信用卡、投資、保險、點數回饋等多種服務,整合在一個應用程式裡。

最受矚目的功能是「Flexible Pay」,能根據需要即時切換信用卡付款、借記卡(Debit卡)付款、點數付款。這樣的設計大幅簡化了支付流程,也讓銀行服務更貼近日常生活。

具體的實用情境式手上拿著同一張信用卡,但假設信用卡額度到達之後想要轉換成以Debit卡形式來付款,那麼也只需要在APP滑動滑桿,就會直接切換卡片的定位。或是想要別張信用卡、甚至用累計的點數付款也是可以馬上就辦到。

取名為 Olive,不僅來自於「O + live」的諧音,象徵著「把金融融入生活」,同時橄欖的顏色也與三井住友銀行一貫使用的深綠色相符,也傳遞出安心、自然的意象,讓銀行在品牌感受上跳脫傳統的冰冷形象,變得更具親和力。

■ 世代交替與金融習慣的轉變

Olive 的誕生,背後有著一個更深的社會背景,那就是日本正在經歷的「世代交替」。過去,老一輩人的理財方式以存款為主,他們相信穩健、安全,願意把錢長期放在銀行裡。但隨著人口老化,這些龐大的資產逐漸流向年輕一代。

年輕人對金錢的態度卻截然不同,他們習慣用手機管理財務,更樂於投資股票、基金,甚至探索新的資產類別。對他們來說,理財不只是守住錢,而是積極尋找回報。這種觀念的落差,意味著銀行若僅僅停留在「存錢的場所」,就會與新世代逐漸脫節。Olive 正是 SMBC 主動出擊的一步,它試圖不只是存錢的工具,而是年輕世代財務生活的入口。

■ 與SBI的握手:老錢與新錢的結合

在這樣的趨勢下,SMBC 並沒有選擇單打獨鬥,而是找來了日本網路金融的代表──SBI 集團,共同開創下一步。SBI 在數位金融領域有著極強的存在感,旗下的網路證券帳戶超過一千四百萬戶,在年輕投資者之間尤其受歡迎。

如果說 SMBC 代表的是「老牌金融的穩定與信任」,那麼 SBI 就象徵著「新時代的速度與數位觸角」。雙方合作,不僅是資源共享,更是理念上的互補。透過這樣的結合,SMBC 能補上數位化的速度,而 SBI 則能借重 SMBC 的品牌力量與資本實力。這場握手,不僅是一項商業合作,更是一次象徵性的交會:日本的「老錢」與「新錢」,在同一個舞台上試圖找到共存的新模式。

■ Olive_Infinite:數位富裕層的時代

這次合作最具象徵性的成果,就是 Olive Infinite 的推出。新公司將在 2025 年 7 月正式設立,服務預計於 2026 年春天上線。和現有的 Olive 相比,Olive Infinite 針對的客群明確鎖定在「數位富裕層」。

這是一群資產規模可觀,同時熟悉數位工具的使用者。他們不再依賴銀行櫃台或傳統理專的面對面服務,而是更習慣透過智慧型手機隨時掌握資訊,自行做投資決策。這些人往往在工作與生活上都十分活躍,資訊來源多元,也具備較高的理財自主性,會把數位平台視為主要的金融據點。

Olive Infinite 正是為這樣的族群設計。它不僅提供日本首次引入的 Visa Infinite 卡與專屬金屬卡,象徵身份與價值的結合;更重要的是,它打造出數位與真人並行的 Flexible Consulting 模式。用戶既能在 App 內完成資產檢視與投資交易,又能在需要時即時連結到專屬顧問,獲得更個性化的建議。

除此之外,服務還延伸至生活場景,包括機場貴賓室、藝術展覽、美食饗宴與體育盛事的邀請,讓銀行不再只是理財工具,而是與生活方式緊密連結的品牌。

官方甚至訂下雄心勃勃的目標,希望五年內能在 Olive Infinite 上累積 10 兆日圓的投資資產與 10 兆日圓的存款,這也象徵著金融業正全面進入「數位富裕層主導」的新時代。

■ 日本金融的新挑戰與啟示

Olive 與 Olive Infinite 的推出,其實不只是單純的新服務,而是對日本銀行業未來的深刻回應。眼前的課題是,銀行能否在世代交替的浪潮中,同時維繫老一輩客戶對「信任與穩健」的期待,又能抓住年輕一代對「速度與便利」的渴望。這並非簡單的產品升級,而是整個金融模式的再平衡。數位化意味著用戶體驗必須流暢、即時,但同時安全性與隱私保護更不能退讓。

另一方面,高端數位服務是否真能成功留住「數位富裕層」,還是最終只成為銀行業一場昂貴的實驗,仍然是一個懸而未決的問題。正因為結果未定,這場嘗試反而更值得關注,它既可能開啟新市場,也可能改寫日本銀行業未來的遊戲規則。

■ 結語:傳統與創新的交會點

三井住友銀行的歷史,承載著日本金融數百年的積累,從財閥時代到戰後經濟奇蹟,再到今日的全球化市場,始終在體制中扮演著重要角色。

而今,透過 Olive 與 Olive Infinite,它試圖把「銀行」的意義重新詮釋給新一代聽──不只是存款與貸款的機構,而是一個能融入日常、支持理財與生活方式的數位平台。

這場轉型展現出傳統與創新的交會,也映照出整個日本金融業的縮影:任何龐大而穩固的體系,若無法隨著世代變化而自我調整,終將面臨被新力量取代的風險。或許,SMBC 與 SBI 的合作正是這段過程中的一次關鍵實驗,而它的成敗,將決定日本金融業能否順利踏入下一個時代。

■ 參考資料

SMBC Olive網銀APP介紹

新聞: 最上位Olive「Olive Infinite」26年春開始 SMBCとSBIが共同新サービス

—

感謝你讀到這裡。

如果你還沒有訂閱我的電子報,誠摯邀請你加入。我是一位在東京工作的台灣女生Taisa Hsu,在IT/軟體相關行業工作。專注於觀察與分享日本企業的商業模式與案例分析。這份電子報既是我持續學習的筆記,也是我希望與你交流的橋樑。期待透過這些文字,讓彼此在商業學習的路上都有新的收穫。