日本SaaS市場全景圖:從排行榜到生態系,誰在創造長期複利?|Taisa的對策

日本 SaaS 市場正在快速成長,2024 年規模已達 1.4 兆日圓,預計 2028 年突破 2 兆。不同於美國的熱潮,日本的特色在於「務實」SaaS 深度嵌入會計、財務、名片管理等企業核心流程,帶來長期續約與複利式 ARR 成長。Rakus、Sansan、Money Forward、freee、Cybozu,以及來自台灣的 Appier,正是代表性企業。

這篇文章,其實我早就想寫了。

過去這段時間,無論是在工作上,還是在個人興趣上,我都接觸並研究了不少日本的 SaaS 企業與產品。剛好最近日本創投 First Light Capital 公布了《SaaS Annual Report 2024-2025》,提供了相當完整的市場觀察視角,也讓我覺得正是時候,把這些想法整理起來,和大家聊聊日本 SaaS 產業的全貌。

■ 什麼是SaaS?

我的讀者裡,不少人並非來自軟體產業,因此還是先從最基礎的地方開始。

SaaS,全名 Software as a Service,字面意思是「把軟體當作服務來提供」,也常被簡單理解為「訂閱制軟體」。不同於過去必須安裝在企業伺服器、支付一次性授權的軟體模式,SaaS 透過雲端,以長期訂閱的方式供應。

這個轉變最早由 Salesforce 在矽谷推動,不僅改變了整個軟體產業的商業邏輯,更成為全球企業走向數位化與雲端化的重要契機。

■ SaaS商業模式的魅力

SaaS 之所以被視為理想的商業模式,核心在於兩點:可預期的收入與持續的價值交付。一旦企業導入 SaaS,除非有重大理由更換系統,通常會長期續約。對供應商來說,這不僅意味著營收結構的穩定,更能透過持續的產品迭代與數據服務,讓客戶在使用過程中不斷感受到新的價值。正因如此,SaaS 得以快速擴張,當它成為企業核心流程的一部分後,往往就難以被取代。

更重要的是,SaaS 不僅僅是一種「工具」的改變,而是一種管理方式的革新。以 Salesforce 在日本推廣的 「The Model」 為例,將行銷、銷售、客戶成功等部門切割為清晰分工,再以數據驅動流程最佳化。這套方法論與 SaaS 系統的結合,使企業不只是導入一套軟體,而是進入一場組織的轉型。

尤其在 B2B 型 SaaS 中,當產品一旦深入客戶的日常業務流程,要再替換系統的阻力往往極大。因此,真正的關鍵並非只是賣出,而是如何在導入之後,幫助客戶創造更大的商業價值。客戶因 SaaS 而賺到錢,供應商才有機會持續賺到錢,這正是 B2B SaaS 的本質。

■ 衡量SaaS企業的關鍵指標

SaaS 的真正價值,不在於一次性的銷售額,而在於能否持續累積經常性收入。這意味著,我們判斷一家 SaaS 公司時,重點不在「賣了多少套」,而在「每月、每年能穩定收進多少訂閱」。

其中,最核心的指標有三個:

ARR(Annual Recurring Revenue,年經常性收入):企業未來一年可預期的收入規模,是市場最常用來衡量 SaaS 成長力的數字。

MRR(月經常性收入):以月為單位的穩定收入,能更即時反映成長曲線的加速或放緩。

Churn Rate(解約率):客戶是否持續留下來,是 SaaS 模式能否形成「複利效應」的決勝關鍵。

這些指標,已經成為投資人、分析師與經營團隊之間的共同語言。一家公司若 ARR 持續攀升、同時 Churn Rate 保持低檔,就能展現出強大的續航力。在資本市場上,這類 SaaS 公司往往能享有更高的估值,因為投資人看到的不是一次性的交易,而是一條可以持續複利的收入曲線。

■ 日本的SaaS市場現況

如果把目光放回日本,SaaS 已經成為企業數位轉型的主力引擎。根據 One Capital 公布的《Japan SaaS Insights 2025》,2024 年日本 SaaS 市場規模已達 1.4 兆日圓,預計到 2028 年將突破 2 兆日圓,大約是目前的 1.5 倍。這樣的成長,背後來自三股力量:DX(數位轉型)的普及、AI 技術的導入,以及雲端應用在各產業的加速擴展。

在創投市場,SaaS 依舊是資金聚集的焦點。2024 年 SaaS 新創的總體資金調達雖然較前一年下滑 5%,來到 1357 億日圓,但平均每家公司卻能拿到 5.8 億日圓,顯示資金正更集中流向中後期的成長型企業。SmartHR、loglass、Dinii等公司,都是代表性的受益者。

依據One Capital的闡釋,從資本市場的角度來看,日本 SaaS 呈現出「被低估」的狀態。這裡有兩個常用指標:

PSR(Price to Sales Ratio,股價營收比):簡單理解就是「投資人願意為公司每 1 元的營收,付出多少錢來買股票」。美國的 SaaS 公司平均 6.1 倍,日本只有 3.6 倍,代表市場給日本公司的價格比較低。

Rule of 40(40 法則):這是投資圈的健康檢查,計算方式是「成長率+營益率」。只要加總超過 40%,公司就被認為既能成長、又能獲利,體質很健康。日本 SaaS 的平均值是 33.1%,雖然不到 40%,但已遠高於美國的 15.2%。

換句話說:雖然日本 SaaS 股價比較便宜(低 PSR),但實際經營狀況卻比美國更穩健(高 Rule of 40)。這也讓專業投資人認為,日本 SaaS 被「低估」了。隨著更多海外投資人開始關注日本科技股,這個估值落差未來很可能逐步縮小。

此外,報告也指出幾個正在浮現的趨勢:AI 內嵌化(Embedded AI)已成為所有 SaaS 的新常態,相關服務數量在一年內翻倍;農業、化學等傳統產業的垂直型 SaaS 開始冒頭;ESG 熱潮則帶動 Climate Tech SaaS 的快速成長。再加上 AI Agent(Agent as a Service) 的登場,可能大幅度改變現在我們對於SaaS的運用方式。

總結來看,日本 SaaS 市場雖然不像美國那樣火熱,但卻正在走出一條獨特的道路:以 穩健成長、AI 加速、垂直深化 為特色,正一步步邁向 2 兆日圓的市場規模。

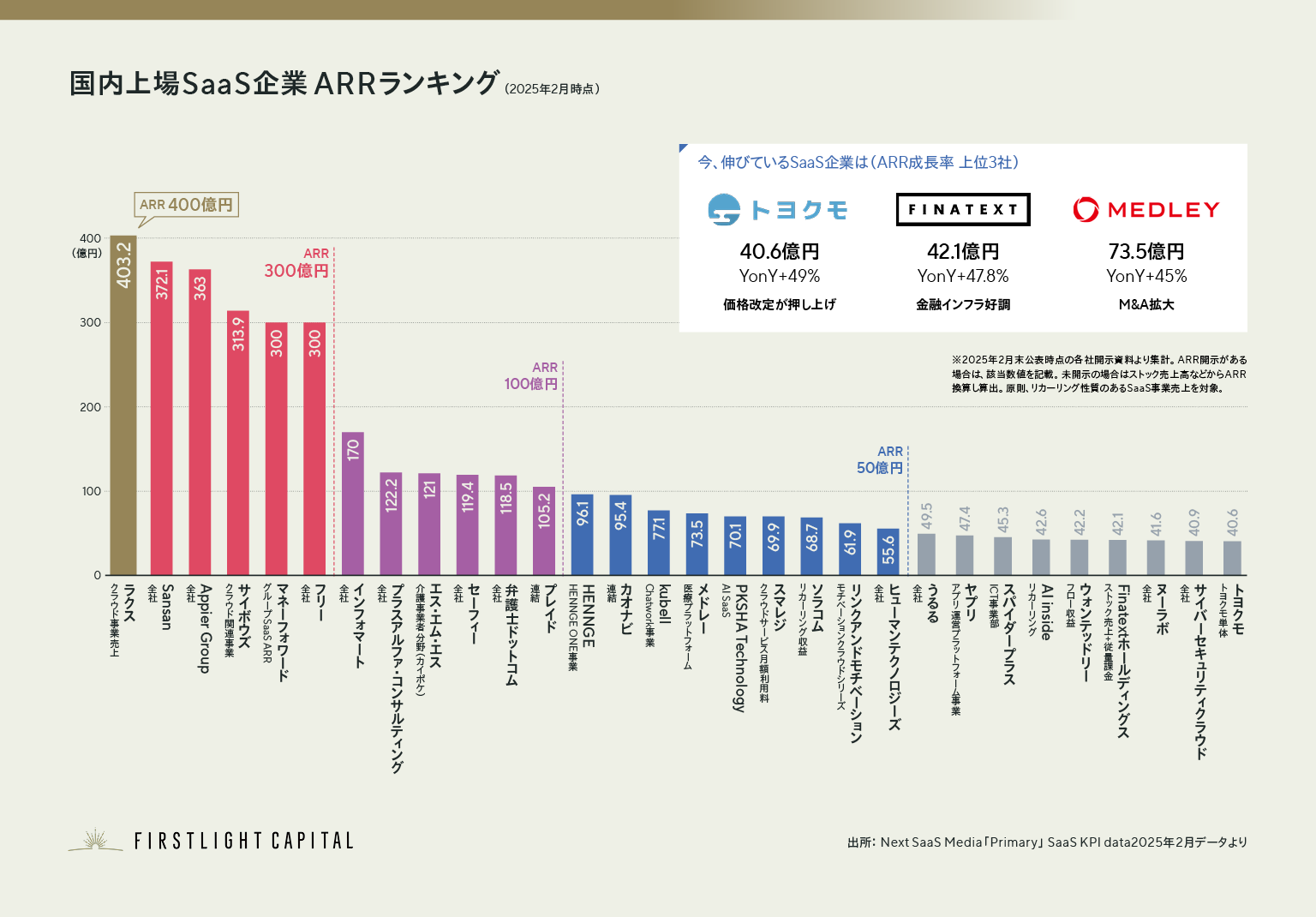

■ 日本的上市SaaS公司ARR排名

根據 First Light Capital 的統計,2025 年 2 月時,日本上市 SaaS 企業中,已經有 12 家公司 ARR 超過 100 億日圓,其中第一名更是突破 400 億日圓 的大關。這代表 SaaS 在日本資本市場,已逐漸走出小眾產業的範疇,真正成為大型企業的商業模式。

值得注意的是,排名前五的公司近五年的 CAGR(年均複合成長率)都在 25% 以上,顯示出日本市場的頭部效應愈發明顯。以下是主要公司的解析:

🥇 Rakus(ラクス) – ARR 約 403 億円

Rakus 是以 經費精算、發票管理系統 起家的 SaaS 公司,也是日本中小企業市場的「隱形霸主」。它的強項在於產品線夠單純、價格親民,幾乎成為中小企業數位化的標配。隨著電子發票制度(Invoice制度)在日本普及,Rakus 的產品需求持續高漲。

🥈 Sansan – ARR 約 372 億円

Sansan 最早是 名片管理 SaaS,以「把名片變成公司資產」為口號切入市場。隨著產品不斷進化,如今已經轉型為 全方位的企業聯絡資料庫與客戶關係平台。這家公司很懂得運用行銷,透過「名片APP Eight」打進個人市場,再往 B2B 擴張,逐步建立護城河。

🥉 Appier(エイピア) – ARR 約 363 億円

來自台灣的 Appier 可以說是「台灣之光」,是少數成功在日本上市的亞洲 SaaS 公司。其核心業務聚焦於 AI 行銷科技(MarTech),主要產品包括廣告投放最佳化、用戶行為預測、以及電商推薦引擎等。

與財務、人事等「企業核心流程型」SaaS 不同,Appier 的模式更貼近 行銷與廣告,因此 ARR 的成長與廣告市場規模具有高度相關性。這樣的定位讓它與日本本土SaaS 形成明確區隔,也代表 SaaS 的發展不僅限於內部流程優化,還能擴展到 企業對外的成長活動(行銷與獲客)。

🏅 Cybozu(サイボウズ) – ARR 約 313 億円

Cybozu 是日本 SaaS 的「老前輩」,早在 1997 年就創業。它的代表產品是 kintone,一個讓企業內部能快速建立應用程式與管理流程的協作平台。

Cybozu 最大的特色是 組織文化,它長年強調「自由與多樣性」,甚至允許員工多重就業。這種文化也反映在產品上:開放、靈活,幫助客戶用低代碼方式自行打造工作系統。

🏅 Money Forward(マネーフォワード) – ARR 約 319 億円

Money Forward 以 會計 SaaS 起家,從個人記帳應用一路擴展到中小企業的財務管理、雲端會計、發票與薪資服務。近年它更積極進軍 Fintech 生態系統,不僅做 SaaS,還透過金融 API、支付、甚至保險服務打造更完整的用戶接觸點。它被認為是日本最有企圖心的 Fintech × SaaS 公司之一。

🏅 freee(フリー) – ARR 約 300 億円

freee 是 Money Forward 在會計 SaaS 領域的主要對手。它以「讓Small Business 成為世界的主角」為願景,專注於 中小企業與個人事業主 的會計、稅務與人事管理。

freee 最大的特色是介面設計友善、導入門檻低,非常受日本創業者與自由工作者歡迎。它與 Money Forward 形成良性競爭,共同推動了日本會計 SaaS 的普及。

總結來看,這幾家公司幾乎就是日本 SaaS 市場的一面縮影。

Rakus、Money Forward、freee:為中小企業打造「數位基礎建設」,把財務、會計、經費精算等繁瑣作業搬上雲端。Sansan從一張張名片開始,逐步演變成企業級的「關係數據平台」。Cybozu憑藉靈活的協作平台與獨特的企業文化,在日本市場站穩腳跟。

共通點是,它們都是 B2B 型 SaaS,而且直接嵌入企業最核心的業務流程。當這些工具成為日常營運的一部分時,就不再只是「軟體」,而是企業運轉的一環。這也是為什麼它們能持續創造穩健的 ARR —— 因為替換成本高、使用習慣深,讓續約成為理所當然。

可以說,日本的 SaaS 特色就在於 務實。它不是靠炫目的應用去博取眼球,而是一步步解決企業日常的痛點,累積起難以撼動的續約基盤。這種長期主義,才是推動 ARR 複利成長的真正力量。

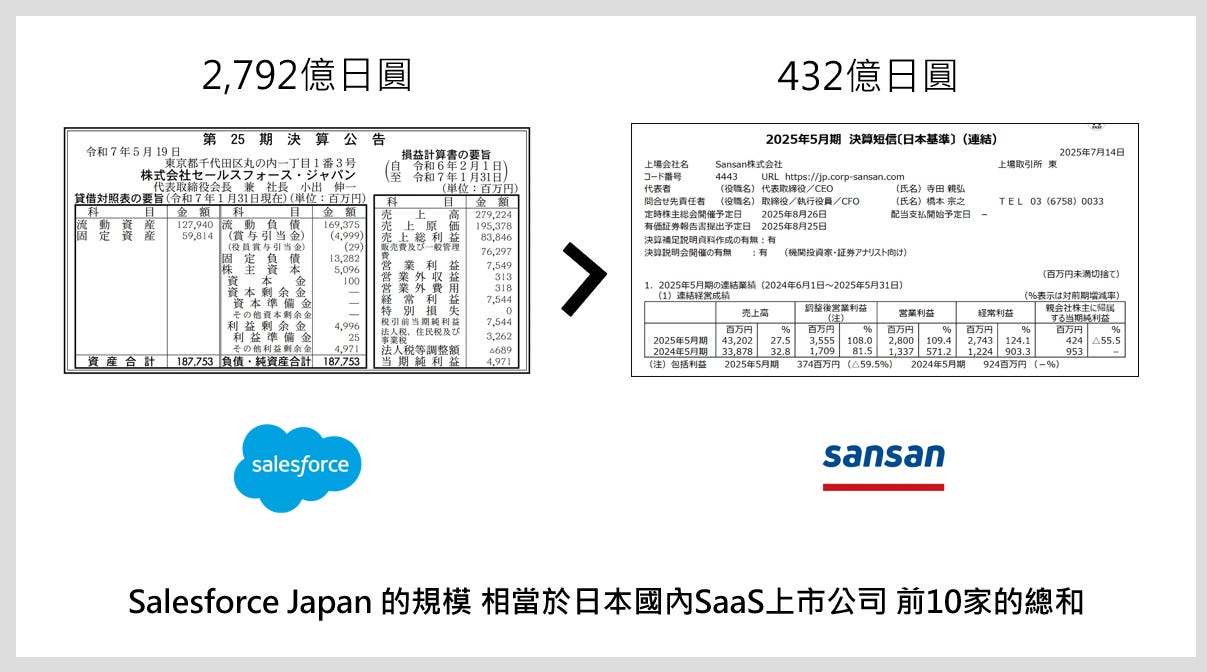

■ 隱藏在這些背後的巨獸: Salesforce Japan

當我們談日本 SaaS 排名時,榜單上的公司固然亮眼,但在它們背後,還有一個真正的巨獸——Salesforce Japan。

以剛剛排名第二的 Sansan 為例:2025 財年度的營業額為 432 億日圓,而 Salesforce Japan 的營業額則高達 2,792 億日圓,差距將近 6.5 倍。換句話說,Salesforce Japan 一家公司的規模,就相當於 日本國內前 10 家上市 SaaS 公司的總和。這個對比,足以凸顯 Salesforce 在日本市場的絕對地位。

有意思的是,像 Sansan 這樣的明星公司,反而因為與 Salesforce 的深度整合而茁壯。業務只要透過 Sansan 的 APP 或掃描器讀取名片,客戶資料就能直接流入 Salesforce 系統中,快速完成客戶資料庫的建立。Sansan 在日本的高市佔率,其實也和 Salesforce 的生態優勢緊密相連,兩者形成了一種 共生關係。

這也帶出一個重要啟示:在日本經營 SaaS,要想快速拓展 B 端客戶,融入 Salesforce 生態系是關鍵策略。對客戶而言,Salesforce 是數據的中心、流程的骨幹;對其他 SaaS 來說,它更像是一條「大動脈」,所有的服務最好都能與之串接,才能真正被企業採用。

因此,如果說本土 SaaS 公司代表了日本市場的多樣化與專業化,那麼 Salesforce Japan 就是那個 維繫整個產業生態、提供底層結構的巨人。它的存在,也讓日本 SaaS 市場能與全球 SaaS 生態保持高度接軌。

■ 小結

從整體市場到個別公司排名,再到 Salesforce Japan 這個「隱藏的巨獸」,我們可以看到日本 SaaS 的一個鮮明特徵:穩健而務實的成長。

這個市場的頭部企業,不論是做會計、經費精算、名片管理,本質上都與企業日常營運的核心流程緊密相連。正因為這種深度嵌入,才讓它們能夠長期續約,累積出複利式的 ARR 成長曲線。

另一方面,Salesforce 的存在提醒我們,日本 SaaS 並不是「單一公司的遊戲」,而是一個龐大的生態系。對於新創而言,能否與這條產業「大動脈」相連,往往決定了規模化的速度與可能性。

對台灣的啟示也很直接:如果想進入日本市場,與其單打獨鬥,不如思考如何找到自己的切入口,並且與既有的產業結構共生。日本 SaaS 市場的價值,不只在於它本身的規模,更在於它所代表的 一種長期主義與生態系思維。這或許正是我們在台灣值得借鏡的地方。

■ 參考資料

First Light Capital 《SaaS Annual Report 2024-2025》

One Capital《Japan SaaS Insights 2025》

Salesforce Japan 決算公告(第25期)

Sansan 2025年5月期 決算短信

如果你還沒有訂閱我的電子報,誠摯邀請你加入。我是一位在東京工作的台灣女生Taisa Hsu,在IT/軟體相關行業工作。專注於觀察與分享日本企業的商業模式與案例分析。這份電子報既是我持續學習的筆記,也是我希望與你交流的橋樑。期待透過這些文字,讓彼此在商業學習的路上都有新的收穫。