【半導體系列文】日本版阿波羅計畫:解讀北海道 Rapidus 2.4 兆日圓的豪賭與台日「區域盟友」新定位|Taisa的對策

從 40 奈米直跳 2 奈米的垂直攀登,解析日本重返榮耀的最後豪賭,以及台灣在「美日台」同盟中的引路人角色。

昨天分享完上一篇文章之後,我其實還蠻意外的,原來台灣知道北海道 Rapidus 計畫的人並沒有想像中那麼多。但老實說,這幾年只要有在關注日本科技產業或半導體新聞的人,應該都很常看到 Rapidus 這個名字一直出現。尤其在日本,從政府政策、經產省報告,到科技媒體與地方新聞,其實都已經把這個計畫視為日本未來十年最重要的國家級科技戰略之一。今天來乾脆認真整理一篇文章,聊聊 Rapidus 到底是什麼。

■ Rapidus 計畫的起源:一場賭上國運的「阿波羅計畫」

「Rapidus」這個名字源自拉丁語,意為「快速」。由社長小池淳義親自命名,標誌著日本試圖在半導體賽道上「全速超車」的野心;其富士山造型的標誌,更赤裸裸地宣告這就是「日之丸半導體」重返榮耀的標誌。社長 小池淳義,是一位在半導體界深耕超過 40 年的鐵血老將,曾任職於日立、瑞薩,並長期擔任美商威騰電子(Western Digital)的日本代表。日本政府之所以選中他,是因為他同時擁有「見證日本半導體巔峰與崩墜」的切膚之痛,以及能與美國 IBM、歐洲 imec(比利時微電子研究中心) 溝通的國際戰略視野。有興趣更深入了解他的人,可以看新潮社在去年的專訪。

實際上,日本目前的半導體量產能力大約停留在 40 奈米,從 40 奈米直跳 2 奈米,這在半導體史上幾乎是前所未聞的「垂直攀登」。在日本國內,媒體更稱Rapidus計畫是「日本版阿波羅計畫」。整個計畫由日本經產省主導,並集結 Toyota、Sony Group、NTT、SoftBank Group 等日本大型企業共同出資,希望在 2027 年正式量產 2 奈米邏輯晶片,重新取得日本在全球先進半導體供應鏈中的戰略位置。

與過去日本半導體產業偏向垂直整合、自主研發的模式不同,Rapidus 從一開始便採取高度國際合作策略,與 IBM 展開先進製程技術合作,並與 imec 建立研發聯盟,希望縮短與全球領先製程之間的技術落差。而整個計畫最具象徵性的部分,則是日本政府同步推動的「北海道 Valley(北海道バレー構想)」。

以北海道千歲市的 Rapidus 廠區為核心,日本正在規劃一個涵蓋半導體製造、先進封裝、資料中心、研究機構、高等技術人才培育與周邊城市開發的完整產業聚落。除了工廠本身之外,規劃內容甚至延伸至大學合作、物流網路、住宅、商業設施與國際交流機能,希望逐步建立日本新的高科技產業帶。

■ 從「晶圓製造」開始的時程賽跑

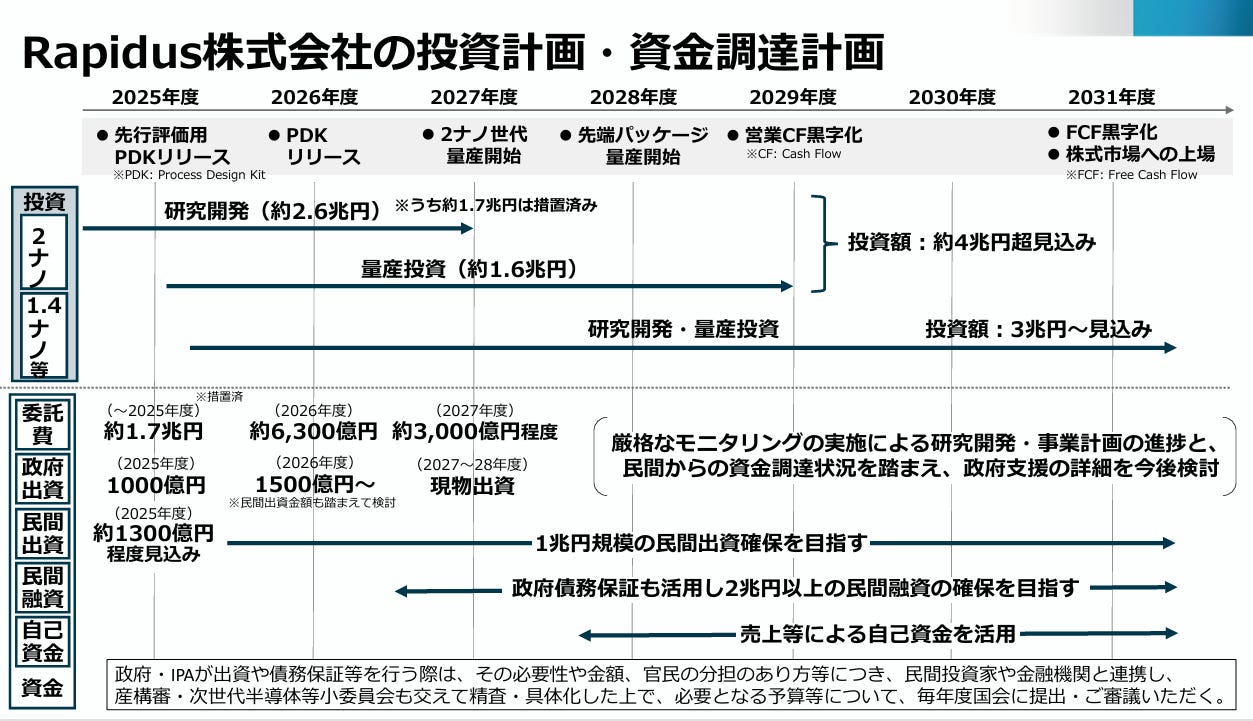

從日本經產省目前公開的規劃來看,Rapidus 希望在 2027 年正式量產 2 奈米邏輯晶片,甚至在之後持續推進 1.4 奈米與更先進世代製程,重新建立日本在先進半導體領域的競爭能力。目前 Rapidus 已經在北海道千歲市建廠,原預計 2025 年開始試作與驗證環境,讓客戶能提前進行晶片設計與測試。而整個計畫最受關注的,其實是投資規模。根據目前公開資料,Rapidus 在 2 奈米與後續世代的研發與量產投資,整體規模預估將超過 4 兆日圓。其中約 2.6 兆日圓投入研究開發,約 1.6 兆日圓投入量產設備與廠區建設。除了政府直接補助之外,日本也同步透過政府擔保與政策融資,希望帶動超過 2 兆日圓以上的民間資金投入。

另外一個值得注意的重點,是 Rapidus 的技術策略並不只停留在前工程(Front-end)。目前公開資料中可以看到,日本同步把先進封裝,列為核心投資方向,包括 2.xD、3D 封裝、Chiplet 架構,以及 AI Data Center 用高階封裝技術,都已經納入未來量產規劃,並預計在 2028 年左右正式啟動先進封裝量產。在 AI 時代之後,半導體競爭已經不再只是「奈米數競爭」。未來晶片效能提升,很大程度開始取決於封裝、記憶體整合與高速資料傳輸能力。也因此,Rapidus 初期鎖定的市場,並不是一般消費性電子,而是 AI Data Center、高效能運算(HPC)、客製化 ASIC,以及未來的車用與機器人半導體市場。從整體規劃來看,日本現在真正想建立的,其實不是單一工廠,而是一套能夠重新參與全球 AI 半導體供應鏈競爭的完整產業基盤。

■ 股東結構解析:垂直與橫向供應鏈的深度整合

我們也可以從Rapidus 的出資結構來思考日本半導體戰略。目前共 32 家參與出資的企業,其組成結構揭示了日本政府在推動 2 奈米製程量產化時的四大核心角色:

1. 建立「股東即客戶」的訂單保障機制

Rapidus 透過股權綑綁,將未來先進製程的主要需求方納入出資行列。名單涵蓋了汽車製造(豐田、本田)、資通訊架構(NTT、富士通、NEC、SoftBank)以及精密影像感測(Sony、Canon)。這種結構在商業上具有兩大優勢:一是在量產初期確保穩定的訂單量,降低產線高額折舊成本帶來的財務衝擊;二是透過與終端客戶的早期合作,精準開發符合車用 AI 或 6G 通訊需求的特定用途晶片(ASIC)。

2. 強化材料與設備端的「協同設計(Co-Design)」

日本在全球半導體中游端擁有高度市佔,藉由引進 JX 金屬、京瓷(Kyocera)及古河電工等材料龍頭出資,Rapidus同樣希望將上游供應商直接納入研發體系。透過協同設計,材料與設備商能與晶圓代工廠共同進行工藝優化,這對於克服 2 奈米結構的良率瓶頸至關重要。

3. 從工廠營運擴大至社會基礎建設規模

隨著近年預算的追加,出資名單從早期的 8 家核心企業擴張至包含金融(三菱UFJ、政策投資銀行等)、電力(北海道電力)與物流(日本通運)在內的 32 家機構。這代表 Rapidus 已從單一企業的研發專案,轉型為區域性的「北海道 Valley」經濟體。電力與物流業者的直接出資,確保了高耗能製程所需的能源穩定供應與精密物流配套,進一步提升了整體供應鏈的營運韌性。

4. 關鍵持股者的戰略驅動力

觀察顯示,Sony 與 SoftBank 現已成為最大的民間股東。Sony 意在透過先進邏輯晶片的自給,維持其影像感測器(CMOS Image Sensor)在全球 AI 視覺應用中的主導地位;而 SoftBank 則將 Rapidus 視為其全球 AI 算力布局中,銜接晶片設計(如 ARM)與末端製造的重要戰略環節。

這份 32 家企業的出資清單,本質上是日本產業鏈的風險分擔與利益整合。日本政府透過官民一體的投資模式,將半導體製程與國家的通訊、汽車、能源、金融等支柱產業深度綁定,意圖在全球半導體競爭格局中,確保日本核心產業能穩定獲取次世代運算資源。

■ 輿論觀察:2.4 兆日圓背後的「全民集體焦慮」

不過有趣的是,雖然日本政府對 Rapidus 展現出非常強烈的支持態度,但日本國內對這場豪賭的看法,其實遠比外界想像中更分裂。尤其在日本網路與產業論壇上,關於 Rapidus 的討論長期具有一定爭議。

有些研究者與學界相關人士指出,為了支援 Rapidus,日本政府近年其實正在大量集中國立大學與研究機構資源。部分頂尖研究人才被抽調進入國家專案,甚至有教授原本進行中的研究被迫延後,部分成果也因為涉及國家戰略而受到發表限制。某種程度上,這被視為一種「學術界的機會成本」。也就是說,日本雖然重新開始大規模投資半導體,但代價可能是其他基礎科學研究被迫讓路。

另外,日本網路上也有不少聲音批評政府現在的補助方式太過保守,甚至有人直接形容是在「擠牙膏」。因為先進半導體本來就是高度資本密集產業,很多人認為,如果真的決定要追,就應該一開始就一次性投入足夠的人才與資金,而不是每隔一段時間再追加數千億日圓預算。這種「逐次投入」的模式,在不少日本人眼中,反而讓人聯想到過去許多官製產業政策失敗的經驗。

而真正最大的焦慮,其實還是技術差距。即便 Rapidus 能在 2027 年成功量產 2 奈米,日本國內依然有大量聲音質疑其商業競爭力。因為到了那個時間點,TSMC很可能已經開始進入 1.4 奈米甚至更先進世代。換句話說,日本現在面臨的問題並不是「能不能追上」。而是即便追上了,是否仍然已經慢了一個世代。這也是許多日本民眾真正擔心的地方。因為半導體產業不像傳統製造業,只要落後一到兩個世代,整個成本結構與客戶競爭力就可能完全不同。

■ 繼續下注追加6,315億,我們可以怎麼看這場「日本復興」?

就在 2026 年 4 月 11 日,日本經產省宣布再追加 6,315 億日圓支援 2 奈米量產。至此,日本政府對 Rapidus 的累積支援已突破 2.35 兆日圓,規模直逼國家級基礎建設。日本經濟產業大臣赤澤亮正在視察北海道時強調,這是一場「只許成功」的戰役。在美中地緣政治下,自主生產高階晶片已等同於擁有現代軍隊與鐵路,日本已無退路。

身處全球半導體核心的台灣,面對這場「日本復興」,我們的心態可以更開放且正向。這不只是一場競賽,更是台灣展現「產業領導力」與「區域影響力」的最佳舞台:台灣是日本復興路上最重要的「引路人」與「盟友」。日本擁有世界頂尖的設備與材料,而台灣擁有全球最完整的量產經驗與人才密度。Rapidus 的崛起,對台灣而言並非威脅,而是將台灣模式延伸至國際的機會。當台積電在熊本深耕,而 Rapidus 在北海道攻堅時,台灣的設備與材料供應鏈正迎來一場前所未有的「新藍海」。

這是一場「美日台」供應鏈韌性的集體升級。誠如電影《造山者》中台灣曾走過的孤注一擲,我們最能理解日本這份「破釜沉舟」的戰略意志。在未來 AI 汽車與機器人的時代,日本的成功將補足全球供應鏈在東亞的另一塊關鍵拼圖。作為鄰國與最重要的戰略夥伴,我們可以不只把 Rapidus 視為競爭對手。相反地,我們應將其視為全球半導體版圖重組中,台灣最強大、也最可靠的戰略變數。在這條日本半導體復興路上,台灣也許可以盟友的姿態,與日本共同撐起 AI 世代的下一個三十年。

■參考資料

Rapidusの取組ご説明~官民協調したミッションエコノミーの実現に向けて~

【新潮網】 ラピダス社長・小池淳義×地経学研究所所長・鈴木一人|ラピダス半導体は日本経済を救うか|

経済産業省 Rapidus株式会社の実施計画の概要

【テレビ東BIZ】 ラピダスに20社以上が出資検討 富士通 北海道電力など

【共同通信】ラピダス追加支援6千億円 赤沢氏「必ず成功させる」

■工商時間

最近公司在台北與合作夥伴公司舉行的活動即將到來,因為實在很難得能有重磅級講者分享,所以也在電子報這邊跟大家宣傳一下。說實話,現在市場上最不缺的就是 AI 術語跟技術口號,但我們缺的是什麼?是「真正做成功、而且可以學的實戰經驗」。

今年 Salesforce 與天新資訊辦的這場盛會,我認為非常值得大家抽空參加。原因很簡單:這不是空談理論的研討會,而是直接請到兩位重量級大咖,把他們在第一線如何用數據、用 AI 轉型的「戰術板」直接拆開給你看。

台灣賓士 (Mercedes-Benz) | CIO 羅善文

看賓士這種豪華標竿,怎麼在全球 CRM 的大框架下,還能把台灣在地消費者的個人化體驗做到極致。這不只是數位轉型,這是把「豪華」用 AI 重新定義了一次。

專聯科技 (foodomo) | 總經理 簡心縈

如果你在經營高頻、海量數據的零售戰區,這段分享絕對是金礦。總經理會親自拆解他們如何管理萬級商家,並在零碎的數據中看清顧客的真面目。

2026 年,數據主權已經回到消費者手裡。領先者不再只是「追蹤」數據,而是學會了如何「交換價值」。這套邏輯沒辦法輕易複製,唯有親自到場聽他們的深度複盤,你才能抓到明年品牌永續經營的關鍵。這場分享的含金量非常高,我真心推薦給每一位正在思考轉型、或是想優化顧客經營的朋友們!

活動資訊:

時間: 2026 年 05 月 27 日 (三) 13:30 - 16:30

地點: 台北遠東飯店|2樓宴會廳

建議參加: 企業主、行銷/數位轉型負責人、資深 IT 同仁

—

感謝你讀到這裡。

如果你還沒有訂閱我的電子報,誠摯邀請你加入。我是一位在東京工作的台灣女生Taisa Hsu,在IT/軟體相關行業工作。專注於觀察與分享日本企業的商業模式與案例分析。這份電子報既是我持續學習的筆記,也是我希望與你交流的橋樑。期待透過這些文字,讓彼此在商業學習的路上都有新的收穫。