解析2025 上半年日本新創投資市場的戰略轉向——秩序優先與資本理性 | Taisa的對策

從「促進創業」到「治理創業」,日本的新創市場正進入秩序化時代。當資本變得理性、制度開始篩選,誰還能在這個新生態中脫穎而出?

雖然距離 SPEEDA 公布《2025 年上半年日本新創投資市場報告》已經過了一段時間,但我想藉這篇文章,整理並分析這份報告裡最值得關注的幾個結構性變化。同時,也將 2025 年 2 月日本經濟產業省發布的《新創政策檢討報告》一起放入脈絡中,來看看整個日本創業環境這半年來的「溫度變化」。

如果說 2020–2023 是日本「加速吸引創業與外資」的黃金階段,那麼 2025 年則是一個明顯的轉折點。從政策面來看,日本政府開始從「促進創業」走向「治理創業」。經營管理簽證的資本金門檻從 500 萬日圓提高到 3,000 萬日圓,並新增日語能力條件。這不只是單純的限制,而是一種篩選機制:政府不再追求「更多創業者」,而是尋找「更能落地的創業者」。

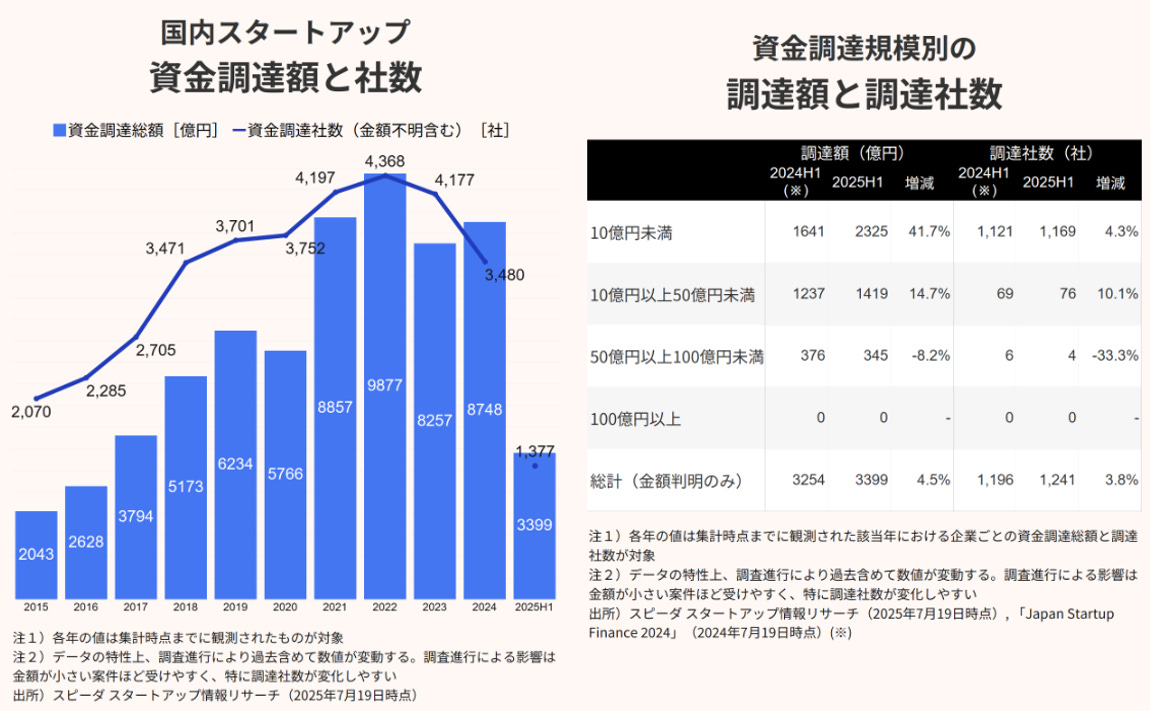

而在資本市場端,也出現了同樣的邏輯鏡像。根據 SPEEDA 的最新數據,2025 年上半年日本新創募資總額達 3,399 億日圓(年增 +4%),表面上保持穩定,但資金流向發生了關鍵轉折——錢沒有變少,但投資人變得更挑剔。

投資人不再為願景買單,而是為實績下注。制度在收緊,資金在分段,日本的新創生態正式迎來一個關鍵階段:「秩序化時代」的開端。

■ 募資的新常態:金額變小、節奏變慢、執行力變得更重要

2025 年上半年,日本的新創募資市場看似平穩,實際上卻在默默轉變。 根據 SPEEDA 的統計,整體募資總額達 3,399 億日圓,比去年同期小幅增加 4.5%, 募資企業數也維持在 1,377 家,幾乎沒有太大變化。 但這份「穩定」,其實是一種新的現實:錢還在流動,但流向改變了。 觀察金額分布可以發現——50 億日圓以下的小額募資案件明顯增加。 其中,10 億日圓以下的案件成長最顯著,金額年增 41.7%, 幾乎成為市場的主流。

相對地,大型輪案件(50 億以上)則出現萎縮, 單筆募資中位數從 8,360 萬日圓降到 6,790 萬日圓,跌幅達兩成。 換句話說,投資人還在投,但他們不再一口氣砸大錢。 取而代之的,是一種「邊走邊看」的投資節奏。 許多新創開始採用 Pre-A / Extension(延長輪) 的模式, 資金分階段釋放——達到某個業績里程碑(例如:轉換率提升、現金流改善、企業導入率上升)後,才進入下一階段。

這其實代表投資市場進入了「執行力時代」。 過去創業者只要能講出好故事、拿出成長願景,就能吸引資金。 但現在,投資人要的是「確定會跑起來的團隊」—— 那些能用數據說話、能把產品推向市場、能真正撐過第一年的人。 2025 年的日本新創生態,已不再是夢想家的天堂, 而是務實者的賽場。 故事講得好只是起點,能活下去、跑得久、做出結果,才是新的價值。

■ 資本結構轉向:「產業協同」取代「財務報酬」

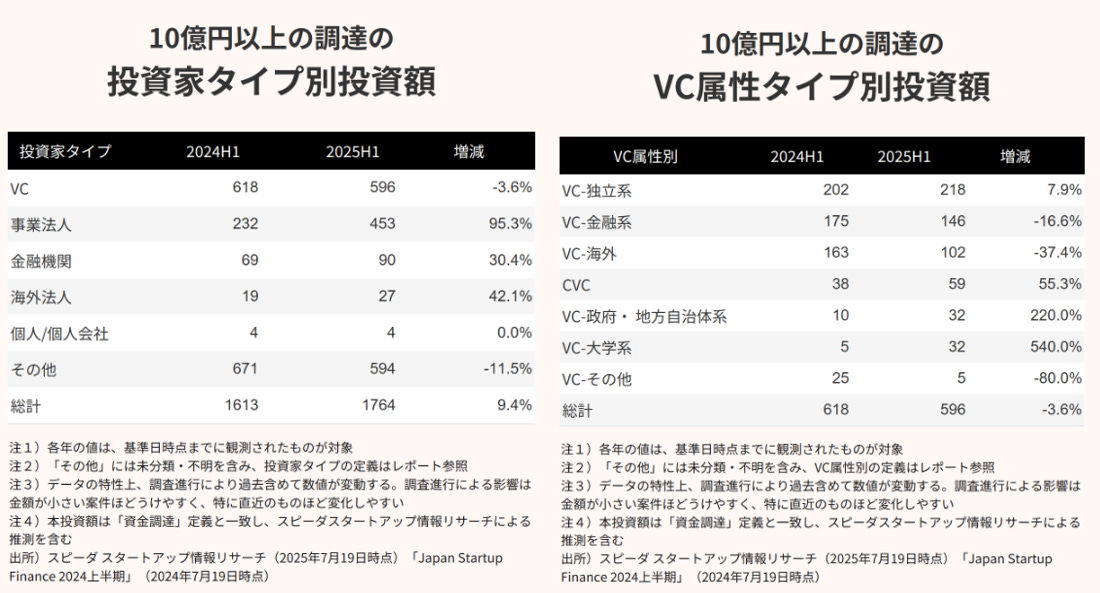

2025 年上半年,日本創投市場的資金結構也出現了明顯變化。SPEEDA 的統計顯示,10 億日圓以上的大型募資案中,事業法人(即企業本體)直接投資金額幾乎倍增(+95.3%),而傳統的 VC 投資反而略為下降(–3.6%)。

這代表日本的新創資本,正從「財務性」轉向「產業性」。大企業不僅是投資人,更是未來的客戶、合作方與潛在收購者。對許多 CVC(Corporate Venture Capital)而言,投資早已不只是財務報酬,而是一種「預演併購」——透過少額出資與共同開發,先建立業務關係,觀察新創的技術成熟度與組織韌性。VC 的結構變化也說明了這個趨勢。海外與金融系 VC 出資減少,但 CVC、政府系與大學系基金 的金額明顯上升。這些「耐心資本」逐漸取代純投機型基金,讓整體市場更強調長期合作與產業嵌入。

總體來看,日本的創投生態正在從「追求倍數回報」轉為「追求產業協同」。資金變得更聰明、更挑剔,也更接近產業核心。

■ 出場邏輯的重構:從 IPO 神話到 M&A 現實

IPO:數量減少,但質量提升

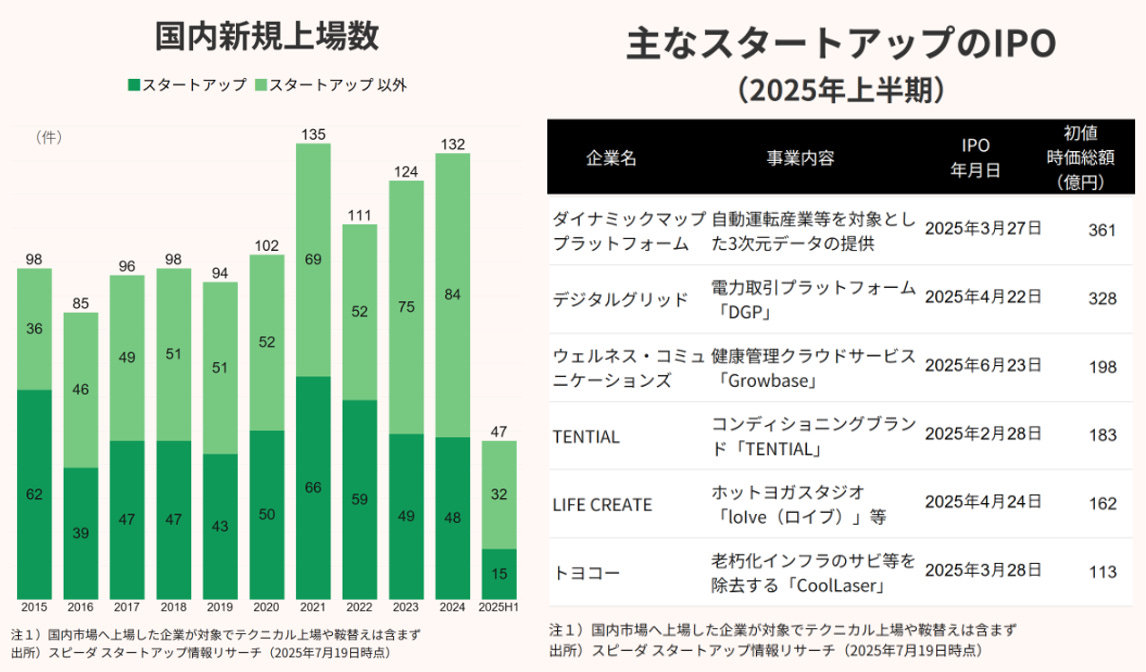

根據 SPEEDA 的統計,2025 年上半年日本共有 47 件 IPO,其中僅有 15 件來自新創企業。這是近年最低水準,比去年同期少了 7 件。然而,初值市值中位數卻達 113 億日圓,年增 27%。換句話說——上市變難了,但能成功的企業更強。

多數新創選擇在東證 Growth 市場掛牌,並且有 八成以上在上市前即已黑字化(盈利化)。此外,這些新創的大股東中普遍可見 事業法人(大型企業) 的身影。這意味著,日本的 IPO 不再是「孤軍前進」的創業故事,而是建立在產業協同與企業支持基礎上的成長成果。

但整體而言,IPO 市場仍顯保守。投資人審查嚴格、審批速度變慢,讓新創難以預測上市時機。對於需要穩定現金流與擴張資源的團隊而言,M&A 成為更現實且穩定的選項。

M&A:從資本退出變成產業整合

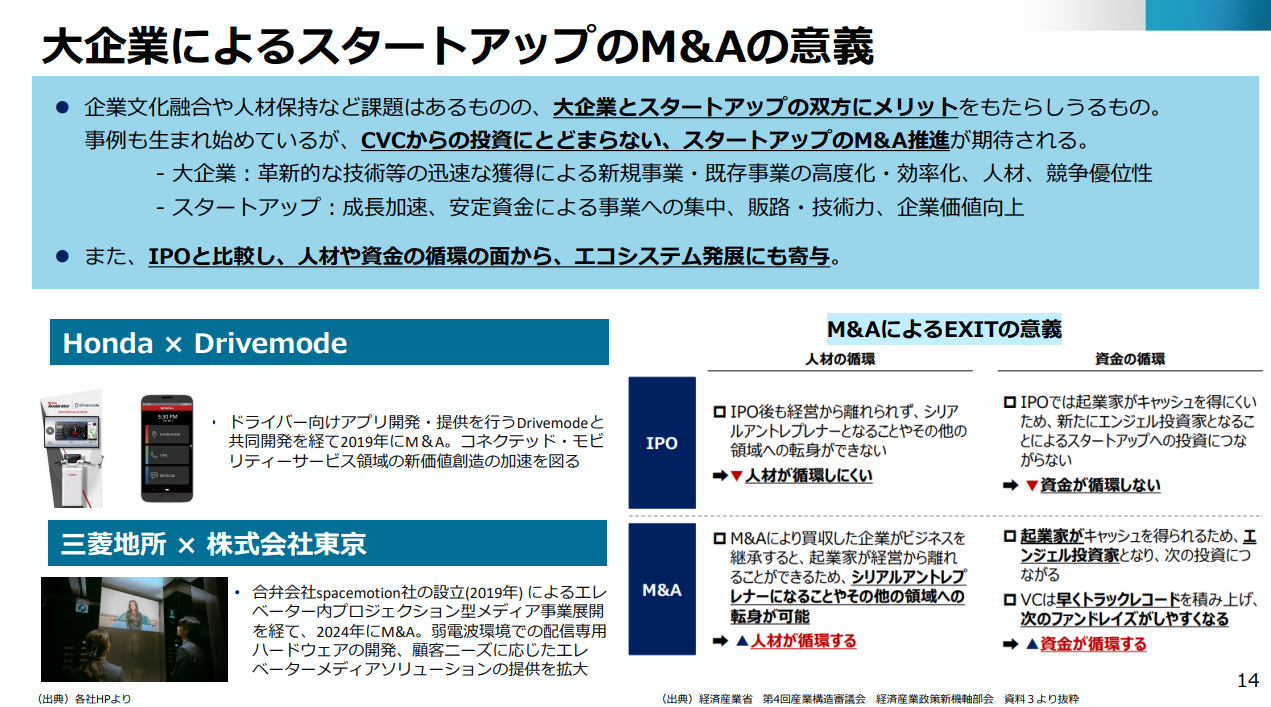

根據 SPEEDA,2025 年上半年觀測到的 事業讓渡為 25 件、被收購與子公司化為 72 件,接近去年創下的歷史高點。這顯示日本的大企業正以前所未有的速度採用 「攻めの経営」(積極經營策略)。

以 Honda × Drivemode、三菱地所 × 株式会社東京 的案例為代表,這些 M&A 並非單純的股權交易,而是透過整合新創的技術、團隊與文化,強化大企業在新領域的創新能力。這類「M&A as Co-Creation」的趨勢,已逐步成為日本產業創新的主要管道。

此外,從經濟產業省的研究也可看出,與 IPO 相比,M&A 在「人材與資金的循環」上更具正向效應:創業者可藉併購變現後再度投入新創或天使投資,形成資金再循環;被併入的大企業也能留住關鍵人才,讓創業者轉型為內部創新推動者,形成人才再循環。

■ 站在轉折點上:規範強化、AI 衝擊與新生態的再編

2025 年上半年,日本的新創市場迎來真正的「轉折期」。這不只是資本流向的變化,而是整個市場規則、技術潮流與國際環境的同步重組。

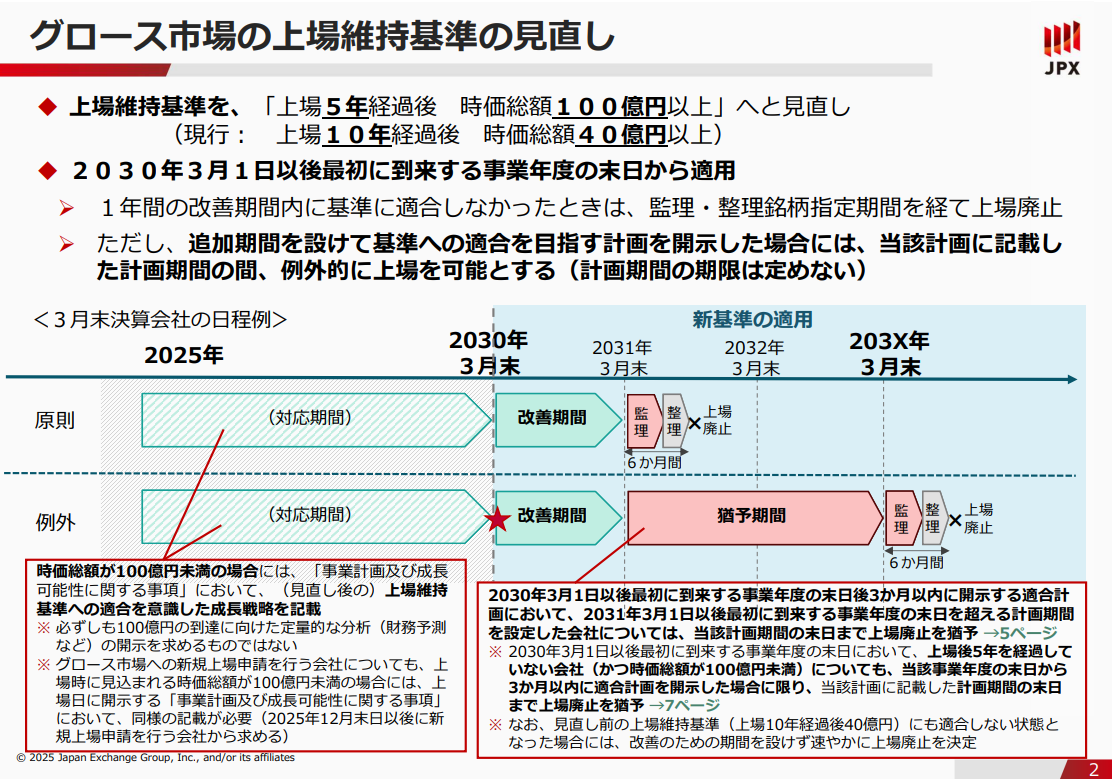

首先,東京證券交易所宣布自 2030 年起,將東證 Growth 市場的上場維持基準,從「上市 10 年後市值 40 億日圓」提高至「上市 5 年後市值 100 億日圓」,意味著成長不再只是故事,而是硬指標。據統計,現有 615 家掛牌企業中約有 68%(422 家)將無法達標。這項制度改革迫使創業者與投資人重新布局出場策略,M&A 逐漸取代 IPO 成為主流路徑,東證也從「資本市場」轉為「生態篩選機制」。

同時,生成式 AI(LLM)的普及正讓日本 SaaS 企業面臨結構性壓力。例如,bellFace 將主力產品讓渡、轉型為 AI 銷售支援系統 bellSalesAI,象徵著從「功能性 SaaS」到「流程嵌入型 AI」的典範轉換。對投資人而言,企業價值的核心也從「產品差異」轉向「AI 整合深度 × 流程黏著性」。

在國際層面,美國維持 25% 對日關稅。短期內對以軟體為主的新創衝擊有限,但事業法人(大企業)作為投資者、客戶與買方,其獲利結構若受影響,將間接波及新創的募資與 EXIT 管道;而匯率波動與市場不確定性,也讓海外資金趨於觀望。

整體而言,政策收緊、AI 浪潮與國際風險交織,日本的新創市場正進入「選擇與集中」的新階段。這已不再是資金驅動的擴張時期,而是「在秩序中創新」的競爭局面。對能結合 產業洞察 × 技術落地 × 資本協同 的團隊而言,真正的成長機會,反而正要開始。

■ 小結:秩序化之後,日本要打造怎樣的創業生態

2025 上半年,日本的新創市場已從「資本驅動的熱潮期」轉向「秩序與治理並進」的成熟階段。制度在收緊、資金在分層、創業者被迫以執行力證明價值——這是日本式的創新進化:用秩序篩出真正能落地的創新。

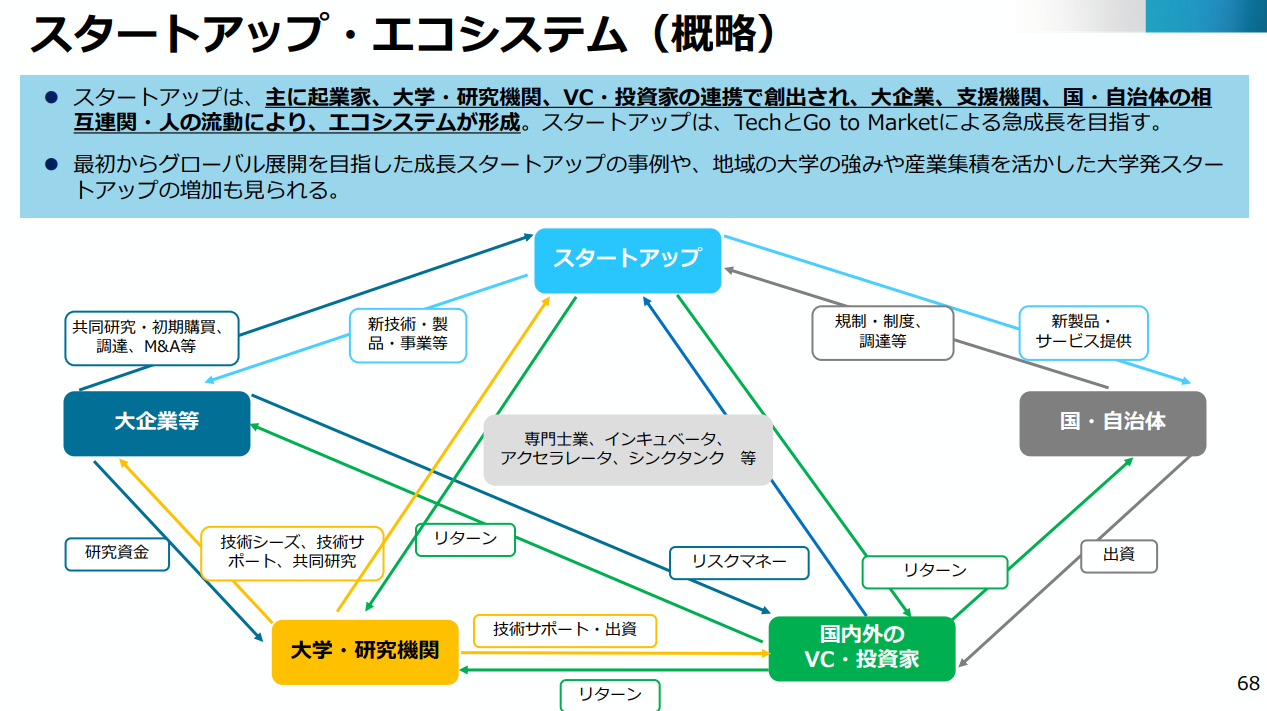

然而,這並非單純的冷卻期,而是政策推動下的再構築。從經濟產業省的最新藍圖來看,日本政府正試圖建立一個「多主體互聯」的創業生態系——由 創業者 × 大企業 × 大學與研究機構 × VC × 自治體 共同構成的循環結構。

在這個架構中:大企業 不只是投資人,更是共同研發與初期客戶;大學與研究機構 提供技術種子與研究資金;VC 與投資家 扮演風險承擔與資金回流的中樞;政府與自治體 則透過制度與補助,讓創業鏈條不斷運作。

最終目標,是打造一個 「人材 × 資金 × 技術」能持續循環的國內創新網絡,讓新創不再只是被動募資的個體,而成為推動產業結構升級的節點。這場轉變的本質,並不是「創業變難」,而是「創業變真」。當故事失去溢價,能活下去的企業,才是最好的敘事。

■ 參考資料

SPEEDA 問われる成長力──2025年上半期スタートアップ調達動向

經產省 スタートアップ政策について ~現状認識・課題、今後の方向性~

JPXグロース市場の上場維持基準の⾒直し等の概要

■ 工商再推薦

如果你對文中提到的日本創投生態轉變感興趣,想更深入了解在日本市場實際投資與佈局的第一手經驗,誠摯推薦即將於 11 月 26 日(週三)上午 10:00–12:00 舉行的

「投資 × 數據:透過 CRM 實現 Deal Flow 智能化」 專場講座。

這場由 Salesforce Ventures Japan 日本區負責人 Ken Asada 先生主講的 Morning Session,將以實戰視角解構:

日本 CVC/VC 的投資策略與篩選邏輯

投資團隊如何以 CRM 管理 Deal Flow、以數據驅動決策

台灣與日本新創生態的潛在合作模式

本場活動由 CDIB 中華開發創新加速器 協辦,特別開放給 CVC、VC、家族辦公室與加速器等業界專業人士報名參加。對希望在「秩序化時代」中精準切入日本市場的投資人而言,這將是一場少見的高密度交流機會。

📍地點|台北市南港區三重路19號之11 E棟1樓(CDIB 中華開發創新加速器)

🕙時間|2025 年 11 月 26 日(週三)10:00–12:00

—

感謝你讀到這裡。

如果你還沒有訂閱我的電子報,誠摯邀請你加入。我是一位在東京工作的台灣女生Taisa Hsu,在IT/軟體相關行業工作。專注於觀察與分享日本企業的商業模式與案例分析。這份電子報既是我持續學習的筆記,也是我希望與你交流的橋樑。期待透過這些文字,讓彼此在商業學習的路上都有新的收穫。